「NISA」と「iDeCo」の世代別組み合わせパターン【60代】

60代からステージが大きく変わる

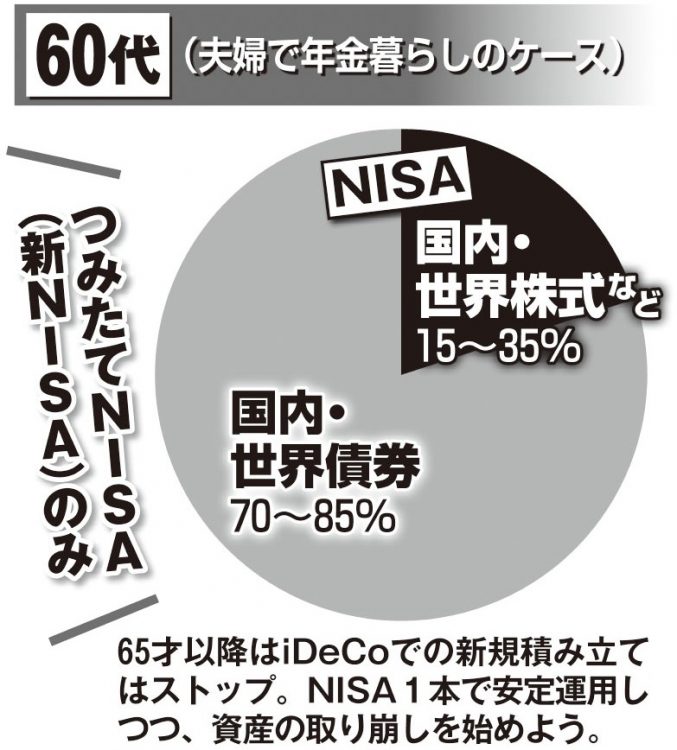

老後資金づくりにおいて、ステージが大きく変わるのは60代から。子供が独立している家庭がほとんどで、65才になると年金受給や、退職金を受け取る人も多い。そして、iDeCoで新たに掛け金を積み立てられるのも65才未満だ。ファイナンシャルプランナーの山口京子さんが語る。

「仮に60才でiDeCoに加入したとすると、新規で積み立てられるのは65才までのわずか5年間のみ。掛け金が少ないと、口座管理手数料などの比率が増えることになるため、毎月の掛け金はマックスにしておくべきです。

最初のうちは高リターンが見込める株式中心の積極運用にしてもいいですが、徐々に“攻め”より“守り”を重視して、投資した金額分はしっかり返ってくる債券中心の安定運用に切り替えることをおすすめします」

毎月の投資金額にはそれぞれ上限があり、現在のつみたてNISAでは年間40万円が上限。1か月あたり3万3333円となる。iDeCoは、会社員なら毎月1万2000~2万3000円までと決まっている。

「両方に加入して上限まで投資する場合でも、合計で月4.5万~5.6万円ほど。余裕があるなら、何才でも、どちらも上限まで活用してほしい。ただ銀行に預けておくよりは、よほど有意義です」(頼藤さん・以下同)

次のページ:65才以降の資産寿命を延ばすために