豊かな老後や現役生活を充実させるために出口戦略が重要となる(写真:イメージマート)

老後資金の準備に役立つ新NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)。長期の資産運用を想定するなら、「お金をいつ引き出すのか」も予めイメージしておきたい。“出口”で判断に迷えば、損するケースも考えられる。新NISAとiDeCoの出口戦略をどう考えればよいか、マネーコンサルタントの頼藤太希氏が解説する。

* * *

NISAとiDeCo出口によって使い分け

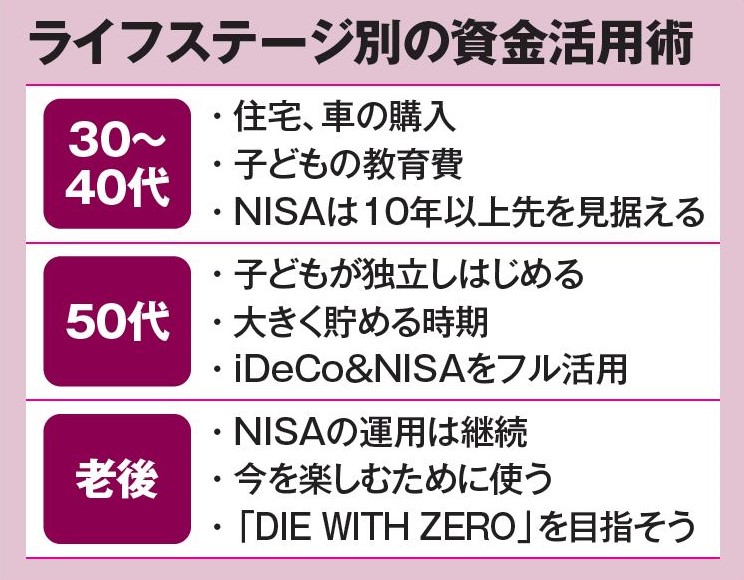

ライフステージ別の資金活用術

新NISAに注目が集まっているが「将来に備える」という意味では、iDeCoという選択肢もある。iDeCoはNISAと同じく運用中に生まれた利益が非課税で、さらに毎月支払う掛け金が全額所得控除になる。所得税や住民税の負担を抑えることができるのも大きな魅力だ。

ただし、iDeCoは60歳まで引き出すことができない。これはiDeCoのデメリットでもあるが、見方を変えれば、「引き出せないから確実に老後に備えられる」と考えることもできる。

つまり、iDeCoとNISAのどちらを選んだらよいかではなく、そのお金を何に使うのか、お金の「出口」によって使い分ければいいのだ。

次のページ:「DIE WITH ZERO」お金を使い切って死ぬ