「新NISA」と「iDeCo」をどう使い分けるか?

将来を見据えた資産運用のツールとしては「新NISA(少額投資非課税制度)」のほかに、より税制メリットが大きい「iDeCo(個人型確定拠出年金)」もある。この2つをどう使い分けながら活用すればいいのか――その答えは、それぞれの年齢や家族構成で変わってくる。ファイナンシャルプランナー・藤川太氏が、年代別の攻略法を解説していく。

目次

まず考えるべきは「何歳までにいくら必要か」

新NISAやiDeCoを始める際は、まず自分の毎月の収支を洗い直すとともに、将来にわたるライフプランを考えてみてほしい。子供の教育費や住居費、定年後の生活費などを想定し、その生活を実現するには「何歳までにいくら必要か」を考える。

単に毎月の黒字を貯蓄に回すだけではなかなか目標額に届かないから、少しずつ投資に回す「積立投資」が選択肢になる。ただし、闇雲に高いリターンが期待できる商品を買えばいいわけではない。

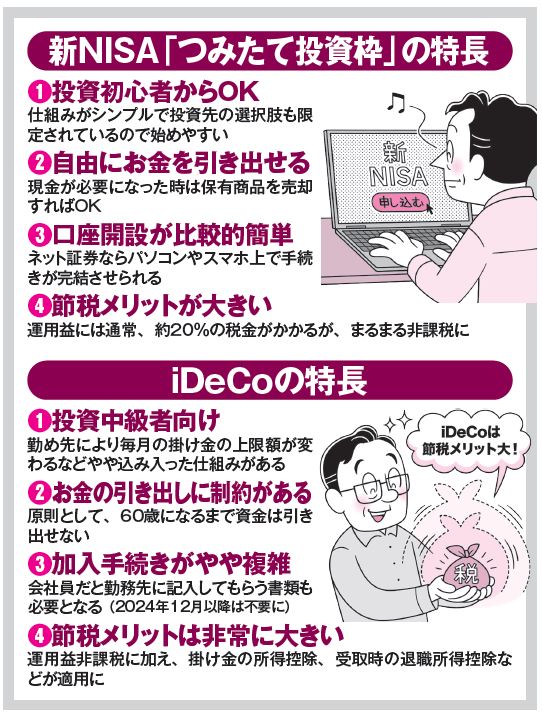

新NISA「つみたて投資枠」の特長、iDeCoの特長

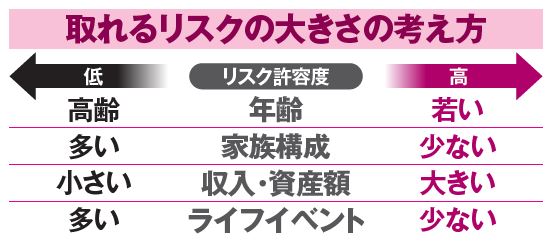

取れるリスクの大きさの考え方

どのくらいのリターンを目指せるかは、「どのくらいのリスクを許容できるか」で決まってくる。許容できるリスクは年齢や家族構成、収入・資産額などによって変わる(別掲図参照)。運用期間が短いほど元本割れリスクは高くなるため、長期で運用できる若い世代ほどリスク許容度は高いわけだ。

自分が今、どのくらいのリスクを取れるかを理解することで、どんな投資商品を積み立てればいいかが見えてくる。

積立投資に際して活用したい新NISAの「つみたて投資枠」とiDeCoだが、それぞれにメリットがある。主な特長は別掲表にまとめたが、新NISAは手続きが簡単でいつでも自由に引き出せるのが魅力。一方のiDeCoは手続きがやや面倒で制約もあるのだが、その代わりに税制優遇のメリットは新NISAを凌ぐ。

2つのツールをどう使い、どんな商品に投資すればいいのか、世代ごとに見ていこう。