【40代】少しずつリスクの抑制を。教育費に備えて慎重さも重要に

【40代】少しずつリスクの抑制を。教育費に備えて慎重さも重要に

40代は子供がいるかで投資の戦略が大きく変わってくる。

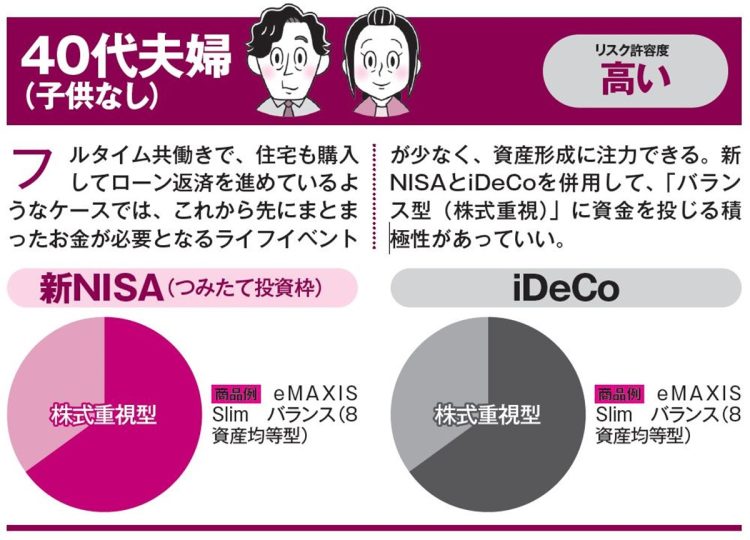

40代夫婦で子供がいない場合は、フルタイムの共働きである程度の収入があるケースが多い。新NISAで「バランス型(株式重視)」を積み立てつつ、余裕があるならiDeCoもフル活用して本格的に老後資金作りに取り組みたい。会社員の場合、勤務先によって拠出限度額は月1.2万~2.3万円。40歳なら20年は投資期間があるので、長期運用の複利効果に期待できる。

一方、40代で子育て真っ盛りの世帯は目の前のやりくりに追われ、先々まで考える余裕がないかもしれない。しかし、子供の大学進学などを見据えた教育資金の準備に加え、老後資金作りも考えるべき時期に差し掛かる。

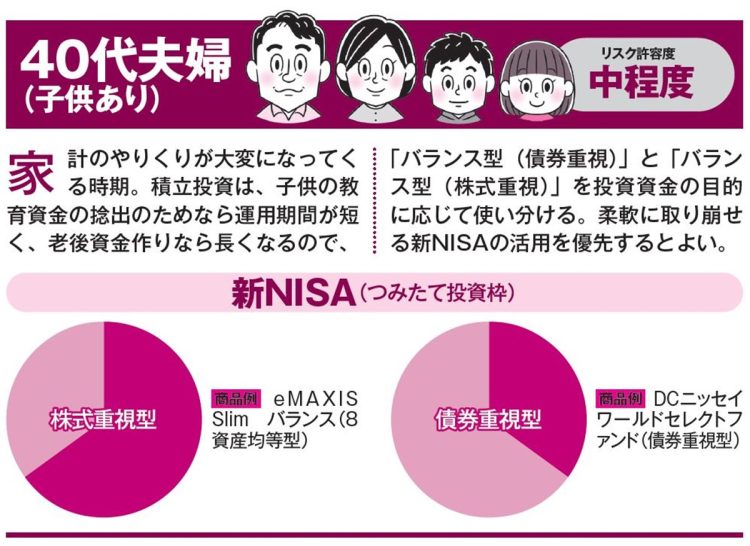

両方を準備するためには、元本割れリスクが抑えられるように「バランス型(株式重視)」と「バランス型(債券重視)」を組み合わせたい。

新NISAなら、教育資金として必要な額はその都度取り崩しながら、残りを老後資金として運用し続けることが可能だ。

子育て世帯の場合、iDeCoまで手を広げてしまうと、原則60歳まで取り崩せないので、急にキャッシュが必要になった時の対応が難しい。無理は禁物だろう。

40代夫婦(子供なし)の場合

40代夫婦(子供あり)の場合

次のページ:【50代】いよいよ定年が視野に入り教育・老後資金作りの両立へ