【20~30代】リスクは取りやすいがマイホーム購入予定なら慎重に

【20~30代】リスクは取りやすいがマイホーム購入予定なら慎重に

この時期は、まず何よりお金を貯める習慣を身につける。給料から一定額を貯蓄に回し、残ったお金で生活する「先取り貯蓄」によって半年分の生活費を確保したうえで、その預貯金の一部を積立投資に回していくやり方が望ましい。

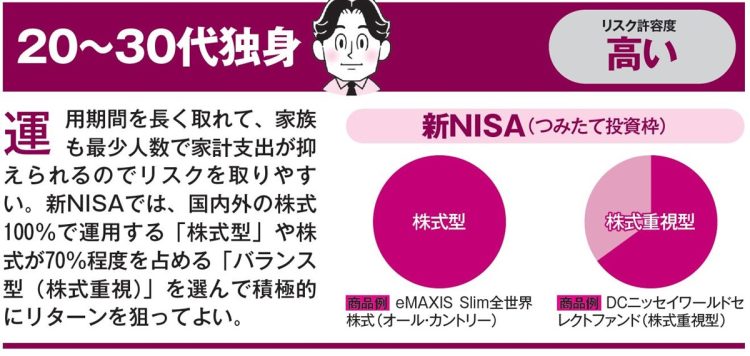

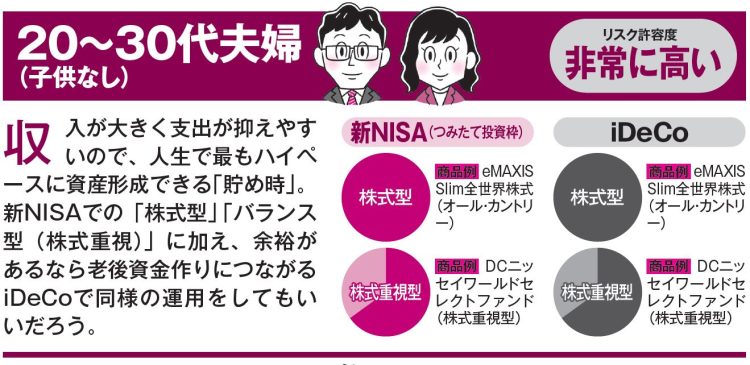

20~30代の人は運用期間が長く取れるので、基本的にリスク許容度が高い。積極的にリターンを追求してもいい時期だ。新NISAのつみたて投資枠やiDeCoでの投資対象となる投資信託は、リスクが高めだが大きなリターンが望める「株式型」、少しリスクを抑えながらもある程度のリターンを狙う「バランス型(株式重視)」、さらにリスクを抑えて守りを固める「バランス型(債券重視)」に大別される。この世代は、「株式型」も有力な選択肢になる。

ただし、「独身」「夫婦(子供なし)」「夫婦(子供あり)」といった家族構成の違いで取れるリスクは微妙に異なる。

子供がいる場合は将来の教育費を考える必要があるが、実は生まれてからまとまった教育資金が必要になるまでには10年以上の余裕がある。むしろ、猶予がないのはマイホームの購入を検討している場合。頭金作りのために投資するなら、短期間になるのでリスクを抑えた投資を心掛けたい。

20~30代独身の場合

20~30代夫婦(子供なし)の場合

20~30代夫婦(子供あり)の場合

次のページ:【40代】少しずつリスクの抑制を。教育費に備えて慎重さも重要に