【50代】いよいよ定年が視野に入り教育・老後資金作りの両立へ

【50代】いよいよ定年が視野に入り教育・老後資金作りの両立へ

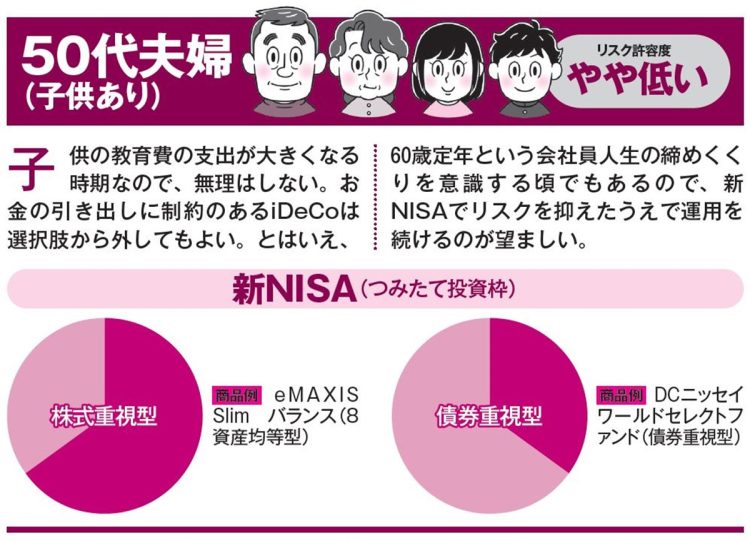

50代の子育て世帯は、子供が高校・大学に進学するなど、人生で最もお金がかかる時期になる。住宅ローンの返済も気になるし、将来の退職金・年金の額などお金の不安が尽きないタイミングでもある。

だからといって成り行き任せにはしない。収入と支出を洗い直してムダを省き、少しでも運用に回して教育資金と老後資金作りを同時に進めなければならない。

リスクはなるべく取らず、いつでも取り崩せるようにするのが望ましい。新NISAは株式比率を50~65%に抑えた「バランス型(株式重視)」のファンドを選ぶか、「バランス型(債券重視)」への投資にしてもいい。

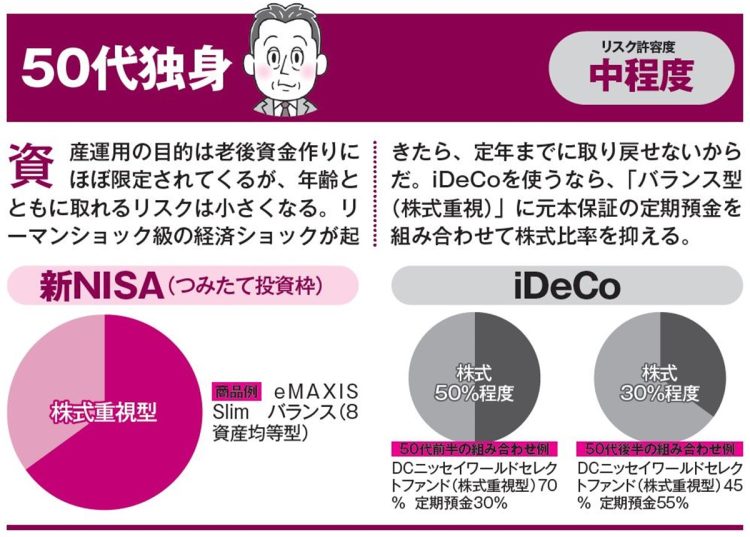

一方、50歳時の未婚率は男性が約3割、女性が約2割とされる。意外に多い50代の独身世帯は養う家族がいない以上、考えるべきは自身の老後資金に限定されてくる。

とはいえ、この時期から積極的な投資で大きく資産を増やすのは現実的ではなく、徐々にリスクを下げていくことが重要だ。新NISAは「バランス型(株式重視)」にしても、iDeCoはリスクを抑える。50代前半からiDeCoを始めるなら、株式比率はせいぜい50%程度。50代後半なら株式比率を30%程度に抑えたほうが無難だろう。

50代夫婦(子供あり)の場合

50代独身の場合

次のページ:【60代】再雇用か年金生活かで「最後の貯め方」の戦略が変わる