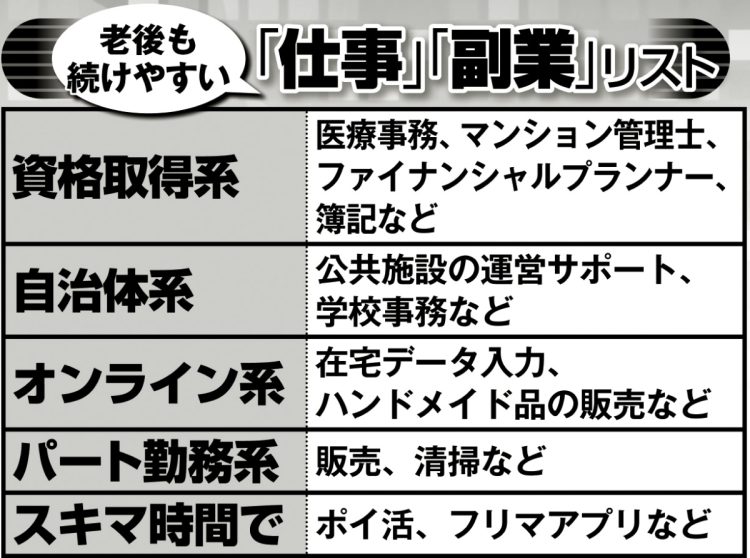

老後も続けやすい「仕事」「副業」リスト

「3つの口座に分散」で資産管理

いくら頑張って貯めたり稼いだり増やしたりしても、それ以上に使っていては、自分資産はつくれない。老後のためには、不要な出費は徹底的に削りたい。

「食費などの変動費の見直しはつらいし、体を壊して医療費がかさんだら意味がありません。50代からは、健康に影響のない固定費と〝見栄の出費〟を削りましょう。大手キャリアのスマホから格安スマホに変えるのはもはや当たり前。使っていないサブスクリプションは解約し、義理で続けている交際費や贈答費は思い切って削ってみましょう」(三原さん)

必要以上にお金を使わないよう、管理の基本は「分けること」だ。ファイナンシャルプランナーの黒田尚子さんが説明する。

「『生活資金』『運用資金』『予備資金』の3つの口座に分けることで、使ってもいいお金とそうでないお金を区別できます」(黒田さん・以下同)

さらに取り崩し方も重要。手持ちの全資産から毎月一定金額を「定額」で取り崩すのではなく、毎月3~4%を「定率」で取り崩すのが理想的だ。

「定率にすることで、稼いだお金や運用益をあまり減らさず、資産を長持ちさせられます。場合によっては、“定率+3万円”など、定率と定額を組み合わせるのもいいでしょう」

働いていても、いなくても、自分の資産をつくり、守れるのは自分だけ。いまから備えておけば、あらゆる老後のリスクに立ち向かえるはずだ。

(第1回から読む)

※女性セブン2025年12月4日号