資産寿命が尽きないお金の守り方、使い方11

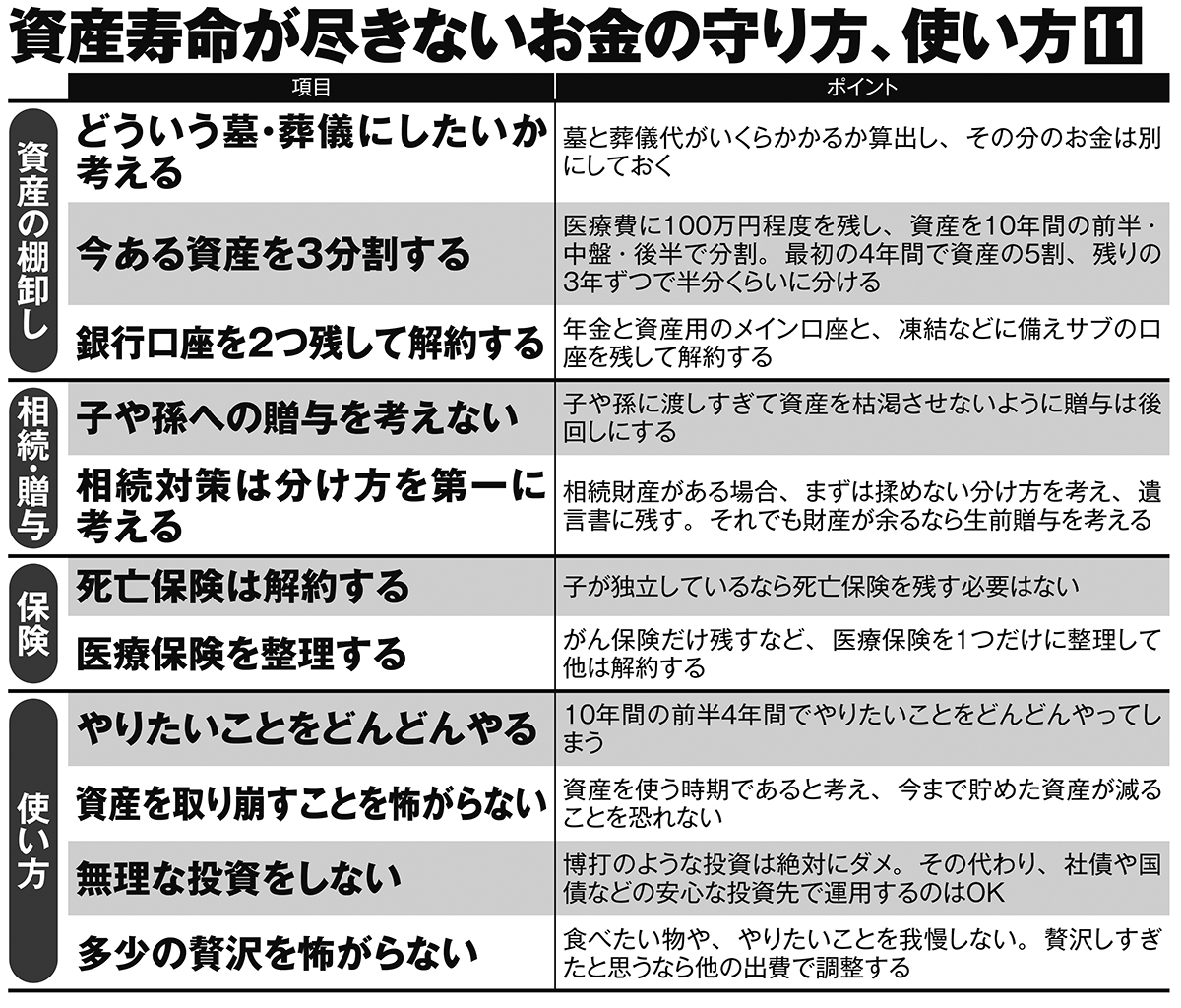

割り当てた金額を必ずしも使い切る必要はない

博打がよっぽど好きな人でない限り、人間は帳尻を合わせて生きていくため多少贅沢したところで破綻することはほぼないと深野氏は指摘する。

「旅行で大金を使った、贅沢な食事をしてしまったと考えると人はどこかで節約して調節するもの。米が高いから我慢しよう、行きたい旅行を今は我慢しようと考えているとお金を使う時期を失います。

ただし、最初の4年に割り当てた金額を必ずしも使い切る必要はありません。使い切れずに余ったお金は次のステージにスライドします。たとえ10年を超えて長生きしても、そのリスクへの備えになります」

同時に最後の3年間に使う予定の100万円は単純に銀行に預けるのではなく、債券などの安全な投資先に回すことも選択肢になる。最初の4年と次の3年を合わせた7年分の利回りが期待できるからだ。

「ただし、元本割れのリスクがある投資は絶対に避ける。元本保証のある国債や地方債、元本割れリスクの少ない社債や金融債など安心できるものを選びましょう」(同前)

老後資産の枯渇と余剰の事態はこうして避けられる。

マネーポストWEBの関連記事【《人生最後の10年》「貯金の3分割」と「遺産整理の3段階」で老後資金の枯渇も余剰も回避 相続・贈与・保険…資産寿命が尽きないお金の守り方・使い方11のコツ】では、人生の終盤戦で困らないためのお金の使い方、守り方について解説している。

※週刊ポスト2025年12月19日号