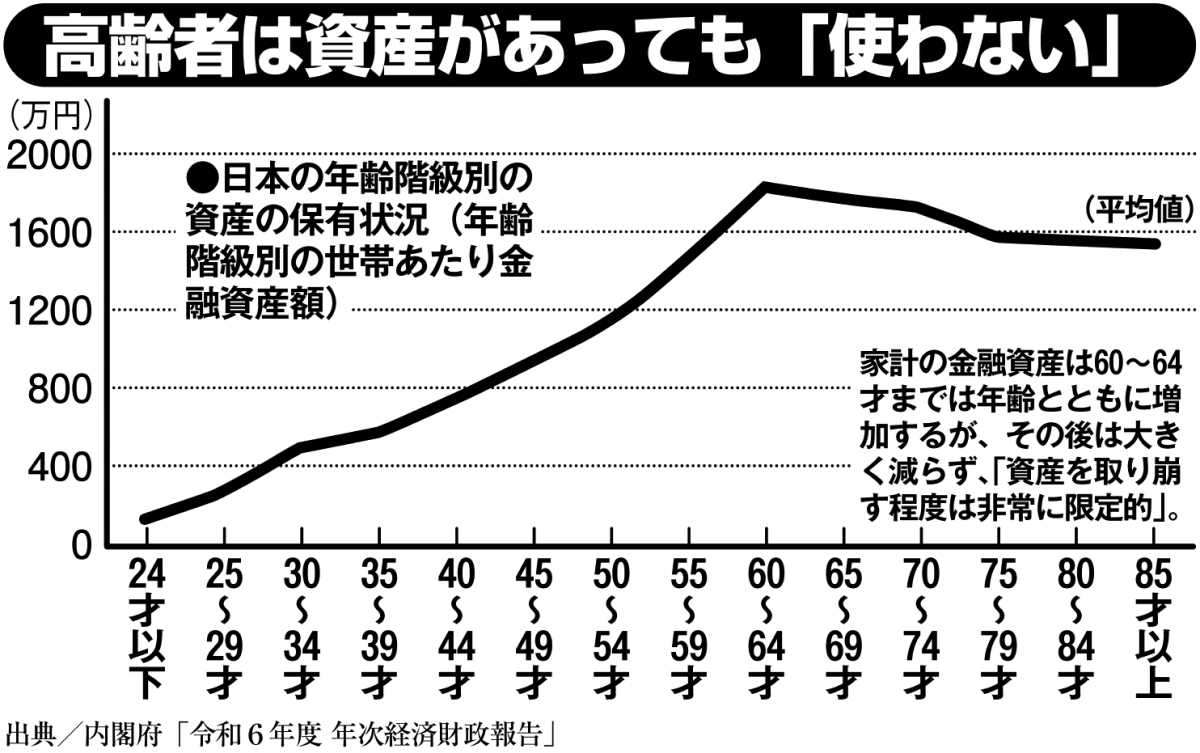

高齢者は資産があっても「使わない」

資産残高よりも資産寿命がどのくらいかを考える

上手にお金を使うためにまずすべきは、老後にいくらお金がかかるか、そして自分たちの貯蓄や収入はどの程度の見通しかを把握しておくことだ。

「いまの資産残高よりも、資産寿命がどのくらいかを考えることが必要です。現時点での貯蓄額、年金受給額を洗い出してください。そのうえで、生活費がいくらかかるか算出しましょう。総務省の家計調査によると、高齢者夫婦世帯の平均支出は27万円ほど、生命保険文化センターのデータでは最低日常生活費(夫婦2人)が23.9万円という額が出ていますが、これはあくまで目安です」(黒田さん)

マネーコンサルタントの頼藤太希さんはその目安を「60才以降の支出はざっくり言って、現役世代(50代)×0.7」とアドバイスする。

「大きくかかるのは食費と光熱費ですが、食費に関しては年を重ねるにつれて多少スリム化していきます」(頼藤さん・以下同)

一方、医療費は1人あたり500万円とも1000万円ともいわれており、“長生きリスク”に備えた支出も想定したい。

「健康維持のための通院などを含めた医療費、介護費、住宅改修費、地方であれば60才以降で1、2回は車を買い替える人も多いので、そうした支出も加味しましょう。高齢者は医療費の自己負担が減りますし、医療費がかさんだ場合は高額療養費制度が活用できますから、老後の医療費は1人あたり300万円と考えるのが目安になると思います」

次のページ:積極的に運用することも必要