金利の高さより運用で増やすことを選択肢に

本当にチェックすべきは金利の高さではないと、ファイナンシャルプランナーの黒田尚子さんも言う。

「金利が上がっているとはいえ、定期預金だけではインフレ率を下回ります。預金はあくまでも無リスク資産の置き場として、資産運用で増やすことも選択肢に入れてほしい」(黒田さん)

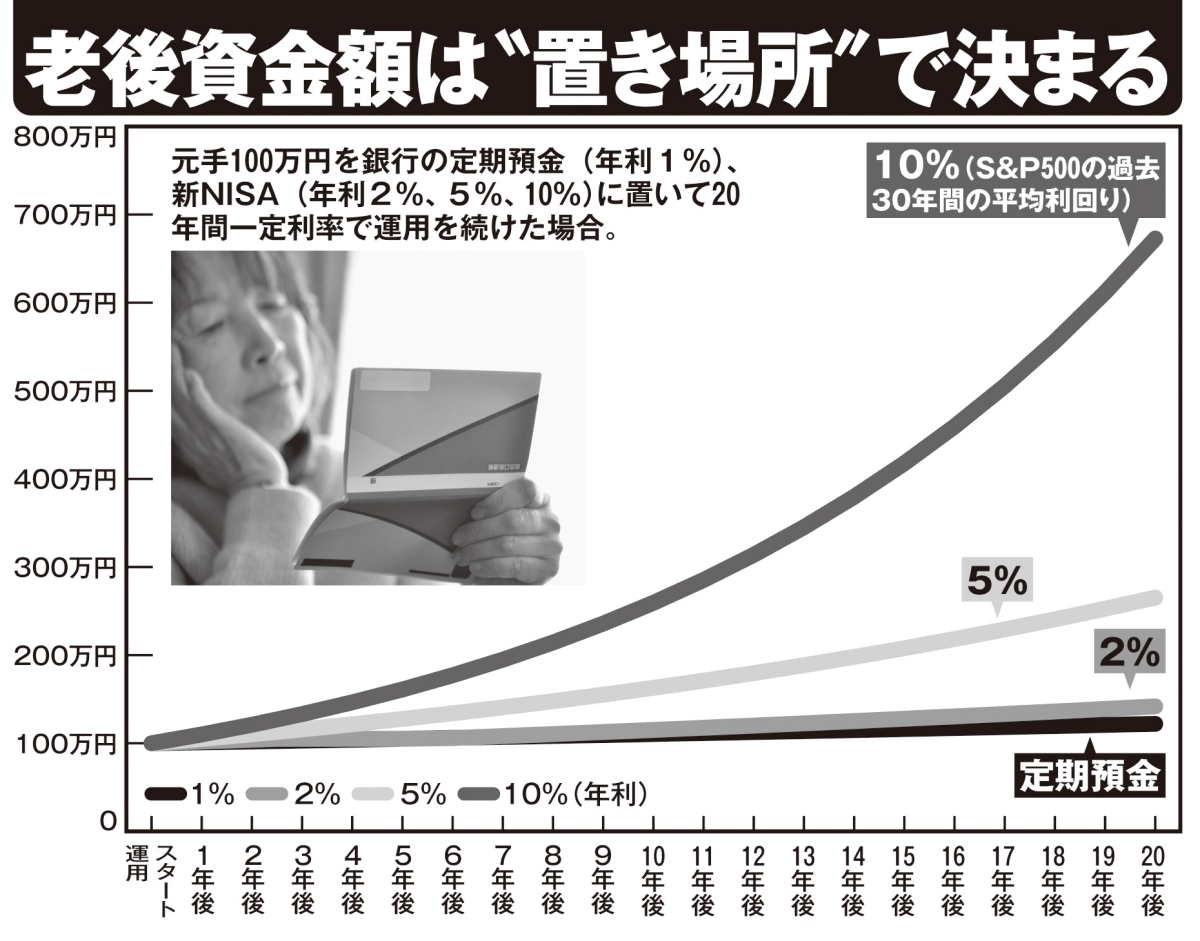

例えば、同じ100万円を定期預金と投資信託に預けた場合、20年後にどれくらい差がつくのか。

「銀行預金の年利を1%、投資信託は年利2%、5%、10%で試算すると、定期預金は20年間で22万190円しか増えていないのに対し、投資信託は利回り2%でも48万5947円、5%だと165万3298円、10%だと572万7500円も増えます(別掲グラフ参照)。新NISAでも人気の高い、アメリカの代表的な株価指数『S&P500』の過去30年間の平均利回りが10.33%なので、過去と同じ値動きが続けば20年間で資産を6、7倍にするのは不可能な話ではないのです」(服部さん・以下同)

老後資金額は“置き場所”で決まる

ただし、運用で増やすにはルールがある。投資を始める前に、資金を3つに分けることだ。

「1つは半年~1年分の生活資金。普通預金でいつでも引き出せるようにしておきます。2つ目は住宅購入資金やリフォーム費用など、将来必要なお金。減らないように定期預金などで備えます。そして3つ目が余裕資金。投資に回すのは余裕資金だけにしてください」

次のページ:「取り崩し方」をどう考えるか