長く働くメリットは多い(写真:イメージマート)

「今年は値上げラッシュが落ちつくはず」などといわれていたのに、値上げの波は続くばかり。このままでは、せっかくつくった老後資金がいつ底を突くかもわからない。これからは「いくら必要か」以上に、いかにお金を育てて長生きさせるかが幸せな老後のカギになる──。【老後資産寿命を長生きさせる・前編】

何才からでも働いたほうがメリットが多い

老後のお金を枯渇させないように貯蓄や資産運用に励む人も増えているが、重要なのは老後資金を「どれだけ多く用意できるか」だけではない。ファイナンシャルプランナーの黒田尚子さんが言う。

「アメリカとイスラエルによるイランへの軍事攻撃により、原油価格の急騰は確実。ガソリンだけでなく、石油を原料とするあらゆる品が値上がりする可能性があります。これからは生活防衛資金をつくり、その資金を長続きさせることも考える必要があります」

老後資産寿命を延ばす、もっともシンプルで確実な方法は「できるだけ長く働くこと」だ。プレ定年専門ファイナンシャルプランナーの三原由紀さんが説明する。

「厚生年金に加入すれば、保険料で手取りは減りますが、その分将来の厚生年金が増えたり、勤め先の健康保険に加入できたりと、老後資産寿命を延ばす観点でみればメリットが多い」

国民年金保険料の納付は原則60才までだが、65才までは任意で納めることが可能。一方の厚生年金は65才で受け取り始めても、働いている限りは原則70才まで加入し、その間は保険料を納めるため、70才までは厚生年金を増やし続けることができる。

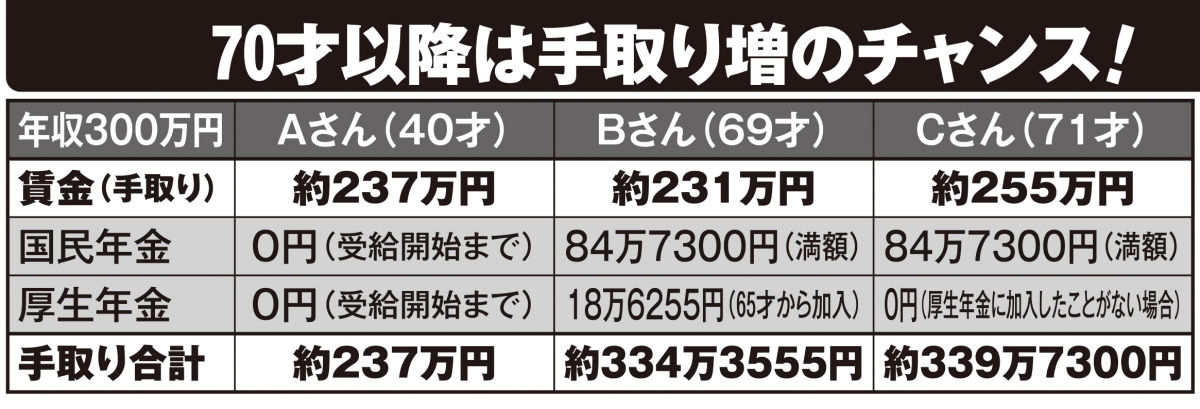

具体的にどれくらい増えるのか、ファイナンシャルプランナーの服部貞昭さんの試算によると、例えば、同じ年収(賃金)300万円でも、40才と69才(65才から厚生年金に加入)を比べると、賃金の手取りは減るが65才以降は年金を受け取ることができるので、年収の手取りは約334万円と、40才より約97万円も多くなる(別掲リスト参照)。

70才以降は手取り増のチャンス

「65才からでも働くほど厚生年金は増え、年約2万円ずつ経過的加算が年金に上乗せされていく。何才からでも、働くほど資産寿命を延ばしやすくなるのは間違いありません」(服部さん)

ただし当然、厚生年金に加入している期間が長いほど受給額は増えるため、いま40才のAさんがそのまま69才になったときの手取り合計はBさんより多くなる。