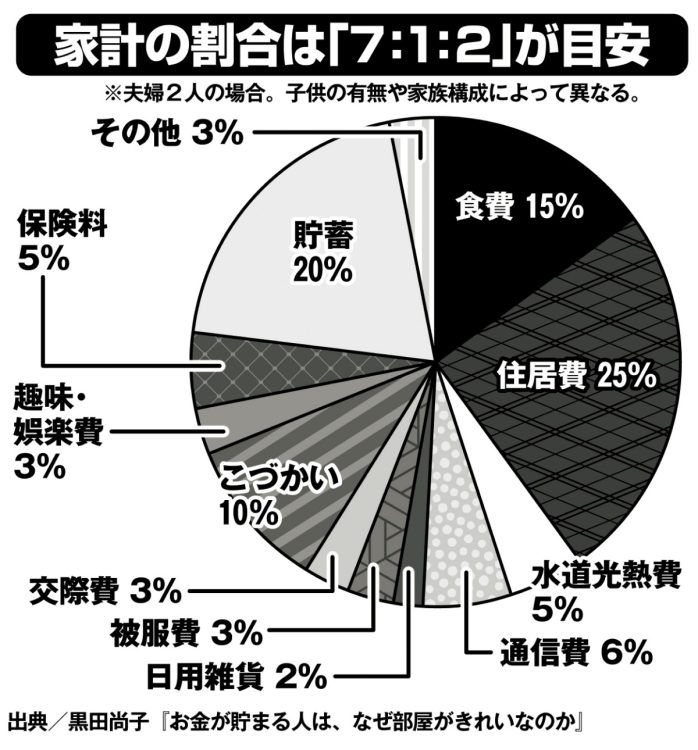

家計の割合は「7:1:2」が目安

NISAは「やればお金が増える魔法の制度」ではない

老後資金づくりには、節約だけでなく、収入を増やすことも大切。だが三原さんによれば、いまの60才前後には「扶養の範囲で働く方がいい」と考え、働き控えして損している人が少なくないと話す。

「2025年の税制改正により、税法上の扶養ラインは年収123万円になっており、働き方次第では社会保険の加入対象になることも。加入すると保険料負担は増えるものの、将来の厚生年金額が増えたり、傷病手当金を受けられたりするメリットもあります」(三原さん・以下同)

お金を増やすには、新NISAやiDeCoでの資産運用も有効だ。投資で老後資金づくりに励むのはいいが、「投資しているから大丈夫」と高をくくっていては、お金は逃げていくばかりだ。そもそも新NISAやiDeCoは非課税や税制優遇などのメリットがあるだけで、「やれば必ずお金が増える魔法の制度」では決してない。

「家計管理ができておらず、生活防衛資金もないのに投資を始めたり、借入があるのにNISAを優先したりして“NISA貧乏”になる人は少なくありません。

一方、百貨店積立は一見堅実に見えますが、積み立てたお金はその百貨店でしか使えないなどの制約があるため、“将来的な買い物の約束”をしているだけのこともあります」

黒田さんは「いちばん習慣にしてはいけないのは『お金がない』と口にすること」と話す。

「口に出すと自分自身に暗示がかかり、『どうせお金は貯まらない』という行動パターンになりがち。結果的にお金が貯まりにくい状態を招いてしまいます」(黒田さん)

「ない」と諦めたり「ある」とおごったりせず、いま自分の手元にあるお金と向き合い、大切に使うことが、お金を引き寄せる第一の習慣なのだ。

▼▼▼前編記事▼▼▼

【はじめから読む→】「安物買いの銭失い」「キャッシュレスが使いこなせない」「バズったものが家に溢れている」…小さな出費が大損に

※女性セブン2026年6月18日号