日本郵政グループ「4社体制」の“歪な構造”

今回の日本郵政グループを巡る一連の不祥事の本質は「高齢者層が狙われた」という点に尽きる。

かんぽ生命は保険料を二重に徴収するなど不適切販売の恐れのある契約が、過去5年だけで約18万件にのぼることを明らかにした。“被害”がここまで拡大したのは、多くの高齢者が「郵便局ブランド」に絶大な信頼を寄せていたからだ。保険評論家の山野井良民氏が指摘する。

「全国に約2万4000ある郵便局は、かんぽ生命から保険販売業務を委託され、保険代理店として販売活動を行なっています。同時に、ゆうちょ銀行の銀行代理店でもある。2007年の郵政民営化以降も、事実上の政府保証のある“半官半民状態”です。

それゆえ、とくに高齢者や地方在住者には絶大の信頼があった。郵便局で長年コツコツと貯金し、貯蓄のために長期の養老保険に加入する。“お金は郵便局に任せて間違いない”と思われてきた。今回、明らかになった不正販売問題は、いわばその信頼を悪用したものといわれても仕方ない」

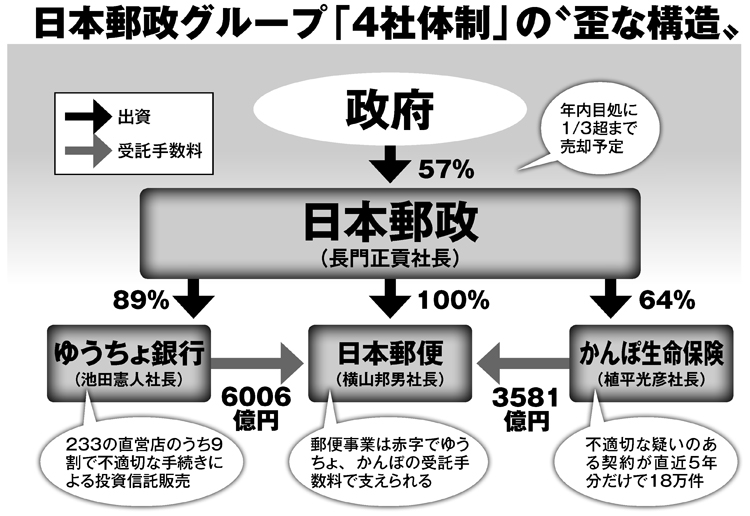

背景には、日本郵政グループの歪(いびつ)な収益構造がある。日本郵政グループの「4社体制」を図示した。持ち株会社の「日本郵政」の下に「ゆうちょ銀行」「かんぽ生命保険」「日本郵便」の3社が並ぶ。楽天証券経済研究所客員研究員の経済評論家・山崎元氏が解説する。

「郵便物の需要が年々減るなかで、全国津々浦々の郵便網を維持しなくてはならない『日本郵便』の経営は厳しい。郵便局員が『かんぽ生命』や『ゆうちょ銀行』の商品を窓口で販売して手数料を稼ぎ、金融ビジネスの収益で店舗網を維持する構図になっている」

かんぽ生命だけでなく、ゆうちょ銀行も、70歳以上の高齢者に対してリスクを十分説明しないまま投資信託を販売していた疑いが指摘されている。今年6月に発覚したこの問題では、全国に約230ある、ゆうちょ銀行直営店の約9割で、高齢者への勧誘・販売の際に健康状態や理解力を確認する社内ルールが守られていなかったことが明らかにされたのだ。