つみたてNISAとiDeCoの比較

気づけば、増税まであと1か月。この秋には、年金の減額も本格的に議論されるだろう。このままでは、私たちの財布は痩せ細っていくばかり。そうならないためにも、資産運用の一歩を踏み出したい。

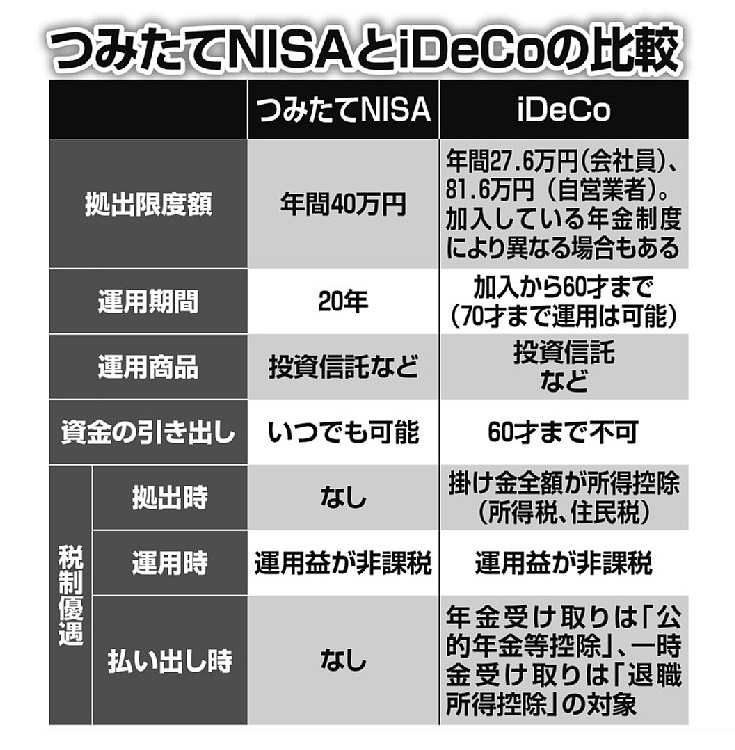

まず検討したいのは、毎月一定額を「掛け金」として金融機関に預け、投資信託などの金融商品で長期運用する「イデコ(iDeCo、個人型確定拠出年金)」だ。

老後資金の不足を補うため国が肝入りで用意した制度がイデコだが、民間の金融商品では考えられないお得な仕組みが多く揃っている。なんといっても注目したいのは3つの「税優遇制度」があることだ。具体的にいうと、1つ目は、掛け金全額が所得控除の対象になること。2つ目は運用益が非課税になること。3つ目は受け取る際にも税金の控除を受けられること。

昨今の「老後2000万円問題」でも、イデコの人気は急上昇。楽天証券の6月のイデコ申込数は前月比2倍、SBI証券やマネックス証券も同1.5倍に伸びたという。

一方、イデコと似ているのが「つみたてNISA(少額投資非課税制度)」だ。こちらも老後の資産作りのために国が作った制度で、毎月一定額を長期間、投資信託に積み立てるというもの。イデコとの大きな違いは、税制優遇が「運用益に対してのみ」という点だ。拠出できる上限額は年間40万円で、運用期間は最長20年だ。『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)の著者でファイナンシャルプランナーの山中伸枝さんが話す。

「税優遇に加え、つみたてNISAの特徴は、対象商品が国の“お墨付き”であること。現在約6000本ある投資信託の中から、金融庁が、手数料が安く、長期の積み立て・分散投資に適した、損しにくい商品161本(今年7月時点)を厳選しているのです」