今、金融資産をほとんど持たない「下流老人」が急増している。だが、その一方で、実際に自分がそうなると思っている人がどれだけいるだろうか。

現実はあなたの想定よりもはるかに厳しい。年金生活をする高齢者世帯の7割が「老後破産」のリスクに晒されるというデータがある。裏を返せば、預貯金が底をつくことなく生涯を終えることができるのは、残りの3割にすぎないのだ。

迫り来る「下流老人」への転落を避けるためにはどうすればよいのか。〝お金のお医者さん〟として知られる「家計の見直し相談センター」の藤川太氏が、ズバリ処方箋を示す。

高齢者世帯の家計の赤字は10年で2倍に

最近、「下流老人」という言葉がすっかり定着し、社会問題となりつつあります。一般的には預貯金などの金融資産500万円未満の高齢者世帯が下流とされていますが、いったいどれほどいるのか。

データを見てみましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査〔二人以上世帯調査〕(2015年)」によると、60代以上で金融資産500万円未満の世帯は実に4割を超え、半数近くが下流老人であることが見て取れます。

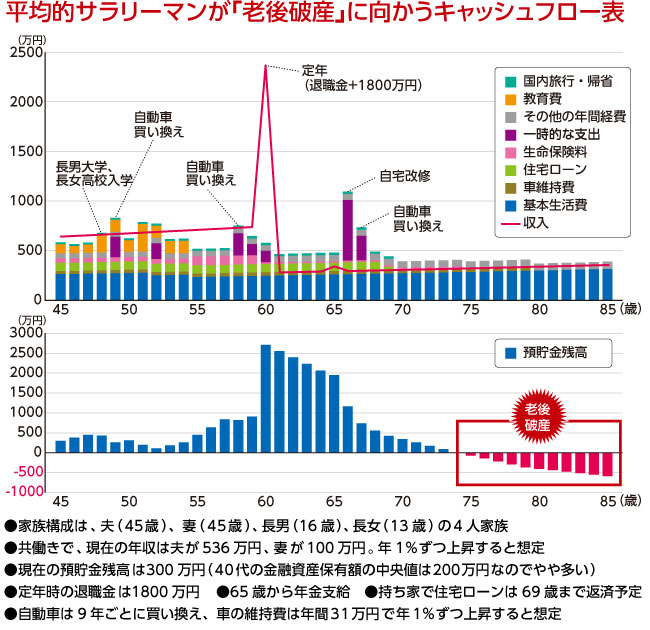

そうしたなか、「金融資産がなくても年金でなんとか暮らしていける」などと思うのは早計です。別掲の家計の将来をシミュレーションしたグラフ(キャッシュフロー表)を見てください。

これは現在、45歳の夫婦で高校生(16歳)の長男と中学生(13歳)の長女がいる4人家族のモデルケースです。夫婦共働きで世帯年収は600万円超、預貯金残高は300万円という平均的なサラリーマン世帯で、収入を折れ線グラフ、支出を棒グラフで示しました。

3年後に長男が大学、長女が高校進学することで教育費がかさむことから支出が収入を上回ってしまいますが、預貯金を取り崩すことでどうにか賄えます。60歳で定年を迎えると、1800万円の退職金を手にすることで収入は大きく跳ね上がり、預貯金残高も膨らみます。

ところが、その後も住宅ローンの返済は続き、自宅の改修費や車の買い換えなど一時的な支出もあって収支は常に赤字。年金収入だけでは賄えず、預貯金を取り崩す生活を続けているうちに75歳で預貯金は底を突き、「老後破産」へと陥ってしまうのです。

これは別に、極端な例ではありません。ごく普通に思えるような家庭でも、十分に起こり得るケースといえます。