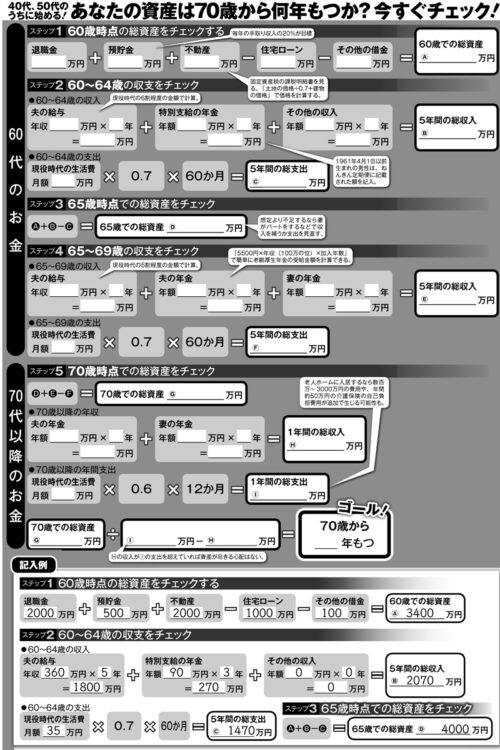

あなたの資産は何年もつ?「書き込み式老後資産チェックシート」

総務省「家計調査年報2019」によると、夫が働いている夫婦2人世帯の支出は、60~69歳で月額約29万円。70歳以上は月額約24万円になる。平均寿命(男性81歳、女性87歳)まで生きるとすると、60歳以降の総支出は約8000万円になる計算だ。

この金額はあくまで食費など生活にかかる支出の平均だ。大きな怪我や病気の際の医療費、老人ホームの入居費などは別途かかる。はたして自分の老後資産は十分なのか、不安に駆られる人も少なくないのではないか。

そこで本誌・週刊ポストは、現役時代の収支をベースにして、70歳以降に資産が何年もつかの大まかな目安が見通せる「書き込み式老後資産チェックシート」を作成した。別掲図のポイントも参考にして40代、50代のうちから退職金や預貯金、見込める年金額などをひとつずつ記入し、「お金の人生設計」の全体像をイメージしたい。

手取り収入の2割を貯金

まずは60歳時点での総資産がいくらになりそうかをチェックする。

現行の65歳定年制のもとでも退職金が払われるのは60歳が一般的で、70歳就業法施行(4月)以降も同様と考えられるため、重要な節目となる。老後資産に詳しい社会保険労務士の井戸美枝氏が解説する。

「退職金は60歳以降の収入における大きな柱であり、老後資産のベースになる。勤め先の人事や総務に算出の仕組みを確認し、このまま働き続けるとどの程度の額になりそうかを把握しましょう」

続いて「預貯金」は、現時点の預金額に、“60歳までに貯められるであろう額”を加えた数字を記入する。

「貯蓄の目標は“手取り収入の2割”です。年収600万円なら手取りから計算すると、年90万円程度を貯蓄に回したい。達成するには固定費の見直しが効果的。50代で子育てがひと段落するなら、高い保険料を払っている生命保険を変えるなどして、支出を抑えられます」(前出・井戸氏)

マイホームの世帯は、「不動産資産」も大きい。持ち家の価値は「建物価格」「土地価格」を合算して求めるが、市区町村から送られてくる「固定資産税の課税明細書」をチェックする。

「土地の固定資産税評価額は公示価格(実勢価値に近い)の約7割といわれます。『明細書に記された土地の評価額÷0.7』が、売却する場合のおおよその価値と考えられます。ただし、現在の評価と数十年後に開きが出ることもあるので、固定資産税評価額のままで計算するのも手です」(前出・小谷氏)

それらの総額から60歳時点で残る「住宅ローン」、自動車や教育ローンなどの「その他の借金」を引いて、「60歳時点の総資産」を出す。