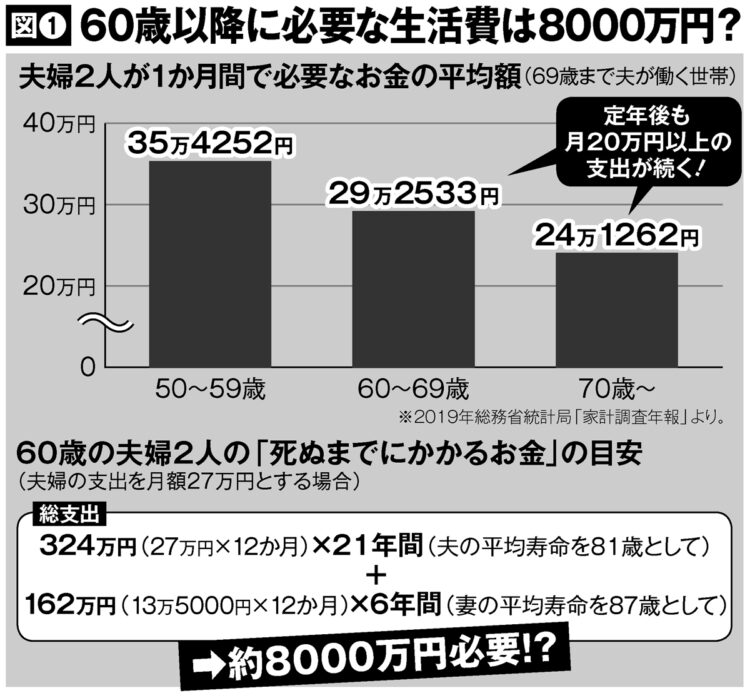

60歳以降の夫婦2人の「死ぬまでにかかるお金」の目安

60代は働きながら年金受給

60~64歳は現役時代の収支をもとに資産の増減をシミュレーションする。まず、収入は「定年後に契約社員などで再雇用となると、年収は一般的に現役時代の6割ほどの水準になる」(前出・井戸氏)と考えられる。

また、60代前半で「年金」が受け取れるケースもある。社会保険労務士の北村庄吾氏が指摘する。

「男性は1961年4月1日、女性は1966年4月1日以前に生まれた世代なら、『特別支給の老齢厚生年金』を受け取れる可能性がある。『ねんきん定期便』の『老齢年金の種類と見込額』の欄をチェックすると、該当者は特別支給が何歳からいくら受け取れるかを把握できます」

50歳以上の人の「ねんきん定期便」には、将来、自分が受け取れる年金の見込額が記載されているので必ず確認したい。

「支出については、子供が独立して仕事上の付き合いも少なくなる60代前半が減らすチャンス。外食やゴルフの回数を調整し、60歳以前の7割の生活費を目指したい」(前出・井戸氏)

こうした前提をもとに60代前半の収支を試算していくと、65歳時点で見込まれる総資産も把握できる(別掲表D参照)。その上で、65~69歳の収支見通しのチェックに移っていく。

「65歳定年制を廃す『70歳就業法』は、この4月からの施行なので、65歳以降に再雇用などで働く人の給与水準については未知数の部分が大きい。

ただ、ある大手メーカーの人事担当者は『65歳時点での給与とあまり変わらないのではないか』との見解でした。見通しを立てる上では、60歳時の収入の5割程度を想定するのがよいでしょう」(前出・小谷氏)

65歳からは年金受給が始まる。将来の年金額について、前出・北村氏がおおまかな目安の試算方法を解説する。

「基礎年金は『2万円×保険料を納めた年数(最大40年)』、サラリーマンの厚生年金は『5500円×加入年数×加入期間の平均年収(100万の位)』でおおよその額を把握できます。

この計算式は、60歳以降の再雇用で年金の加入年数が長くなったり、妻がパートで厚生年金に加入した場合にも使えます。ねんきん定期便とあわせて、大体の夫婦の年金額を確認しましょう」