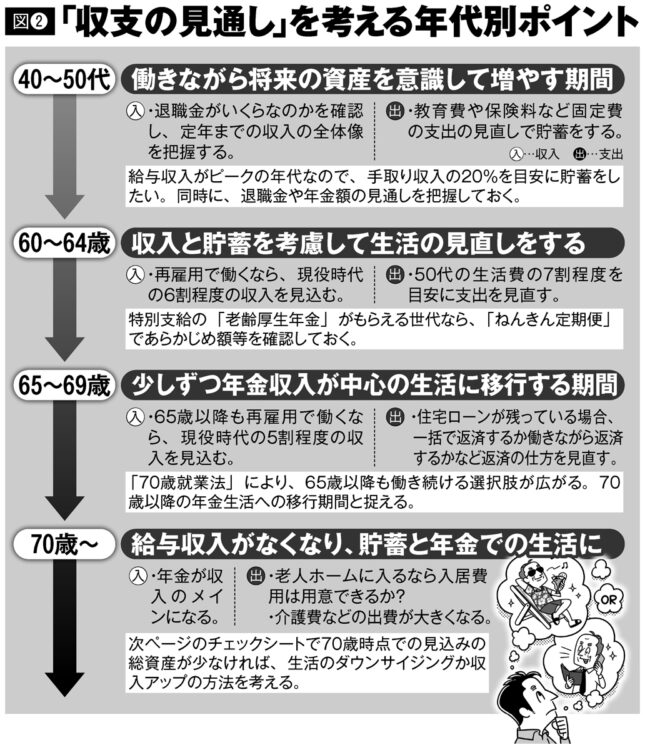

「収支の見通し」を考える年代別ポイント(イラスト/河南好美)

このままだと何歳までもつ?

65歳時点での総資産見込額から65~69歳の収支を合算して70歳での総資産を計算する(別掲表G参照)。

その額をもとに、「その後何年間資産がもつか」をチェックしていく。70歳以降の収入はほとんどの場合、年金のみになる。支出は現役時代の6割を目安にしたい。

それを踏まえ、「70歳での総資産」÷(「70歳以降の年間支出」-「70歳以降の年収)を計算する(別掲G、I、H参照)。

たとえば、70歳時点の総資産が500万円で70歳以降の収支差が年100万円だと、5年しかもたない。平均寿命を前に資産が尽きることになる。数千万円かかる老人ホーム入居費用や介護にかかる大きな出費などが追加で発生する可能性があることを考えれば、平均寿命よりも長く資産がもつのが理想だ。

実際に書き込んでみて、その水準に届かない場合は、各年代での収支計画に見直しが必要ということを意味する。

40~50代なら支出を減らしたり、妻が専業主婦であれば働いたりもできる。60歳以降に収入が減らないように資格取得や人脈構築に励むことも可能だろう。結果的にそれは年金額を増やすことにもなる。リタイア後にマイカーを手放すなど、生活のダウンサイジング計画を立ててもいい。「定年消滅時代」は働き方、人生スタイルの選択肢が多様になる。

老後資産に安心をもたらす選択はどれなのか、早くから想定していた人ほど有利になる。

※週刊ポスト2021年2月5日号