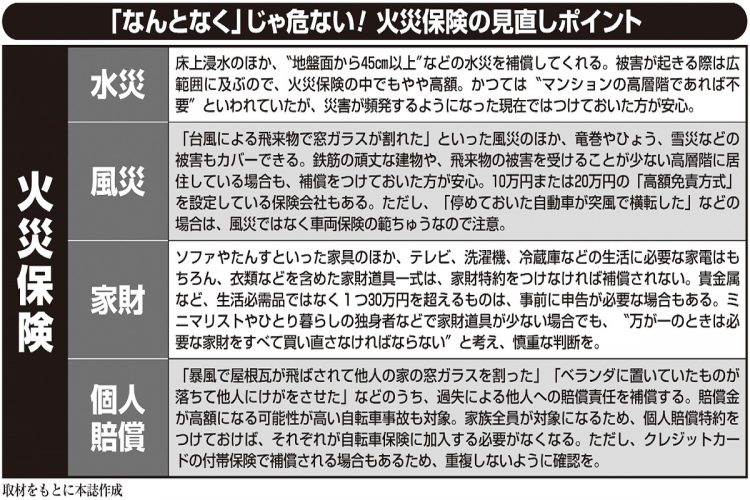

「なんとなく」じゃ危ない!火災保険の見直しポイント

将来的に10年一括加入はできなくなる

たとえ過去数十年間水災がない土地だったとしても、水害が起こらないとはいえなくなっている。

これまで大河川の氾濫のみを対象としていたハザードマップも、法改正により、中小河川も対象になった。今後、潜在的な浸水リスクも可視化する必要があるということだ。清水さんは、火災保険は“安かろう悪かろう”だと話す。

「火災保険は、安ければ安いほど補償が薄くなります。そもそも火災保険は、被災したときに住宅と家財を補償し、生活の再建を図るためのもの。目先の保険料だけにこだわり、補償が薄い商品を選ぶのはおすすめしません」

火災保険は、居住地の災害リスクに対応できるものを選んだうえで、「長期で一括契約」するのがベストだ。

「火災保険は1年更新ではなく、10年契約で保険料を一括払いにすると、保険料が約17%割引きになります。ただし、時期は未定ですが、将来的に10年一括加入はできなくなります」

気候変動が読みにくくなっていることから、10年一括での補償を現在と同じ保険料で約束するのは、保険会社にとってはリスクになる。一括契約は最長5年のみとなる見通しで、10年一括で加入するなら、まさにいまがチャンスだ。

「また、5年などの長期契約を結んで、保険料は通常通り毎年支払う『長期年払い』という契約もあります。契約自体は長期なので、毎月の保険料が少し割引かれるようになります」

災害による被害が年々拡大するなか、この先、火災保険の保険料が上がることは避けられないともいわれている。

現在、水災に関する保険料は全国一律。ところが、今後は地域ごとのリスクに応じて保険料を変える流れもあるという。

「いまは、それだけ災害のリスクが高いということです。“誰でも被災する可能性がある”という前提に立ち、生活設計を見直してほしい」

※女性セブン2021年9月16日号