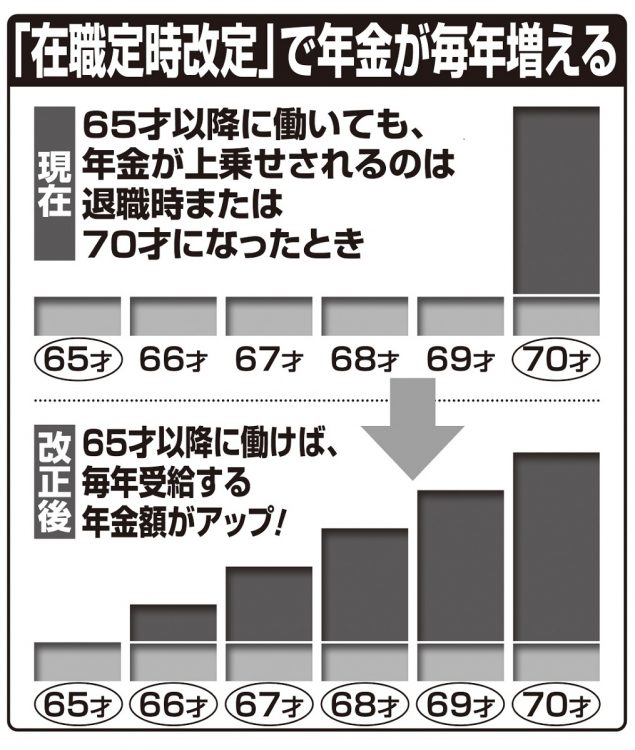

「在職定時改定」で65才以降も働く厚生年金の加入者は年金額がアップ

繰り下げで後から大きくもらう

年金受給額そのものを大きくする「繰り下げ受給」の開始年齢の上限の引き上げにも注目だ。

年金は原則、65才が受給開始年齢だが、受給額を減らしてでも早く受け取り始める「繰り上げ受給」と、受給開始を遅らせることで受給額を増やす「繰り下げ受給」を選ぶこともできる。そのうち、繰り下げられる年齢の上限が、70才から75才にまで拡大される。

注目すべきは、繰り下げた場合の増額分だ。70才に繰り下げた場合、受給額は42%アップ。75才まで繰り下げると、なんと84%アップするのだ。

厚労省が試算する、サラリーマンの夫と専業主婦の妻のモデル世帯だと、妻のもらえる年金は月額約6万円。仮に75才まで繰り下げれば、年金額は11万円を超え、月額で約5万円も増える。

さらに、前述した厚生年金加入と、繰り下げ受給をダブルで駆使すれば、老後資金に大きなゆとりを生むことができる。

「iDeCo(個人型確定拠出年金)」の加入条件も緩和される。2017年の規制緩和で専業主婦も加入できるようになり、一気に広まったiDeCo。だが、掛金の拠出が60才までしかできず、60才に近い人ほど利用する意味が薄かった。一方、改正後は65才まで拠出できるようになる。

iDeCoの利点は3つの節税メリットにある。掛金が税控除の対象になること、運用益が非課税であること、そして、一括で受け取る場合に退職金として税額控除されることだ。この大きなメリットを使える機会が拡大されるのだから、利用しない手はない。

いまから厚生年金に加入でき、年収を増やせる状況にあるのなら、それを選んだ方が先々得をするだけでなく、働くことで長く社会とのかかわりを強く感じられて、心にもハリのある生活を送ることができる。金銭面で“老後”を迎えるのはまだまだ早すぎるのだ。

※女性セブン2021年11月11・18日号