専門家が教えるがん保険の“落とし穴”

さらに多くのがん患者にとって脅威となる「再発」「転移」への備えにも、チェックすべきポイントがある。

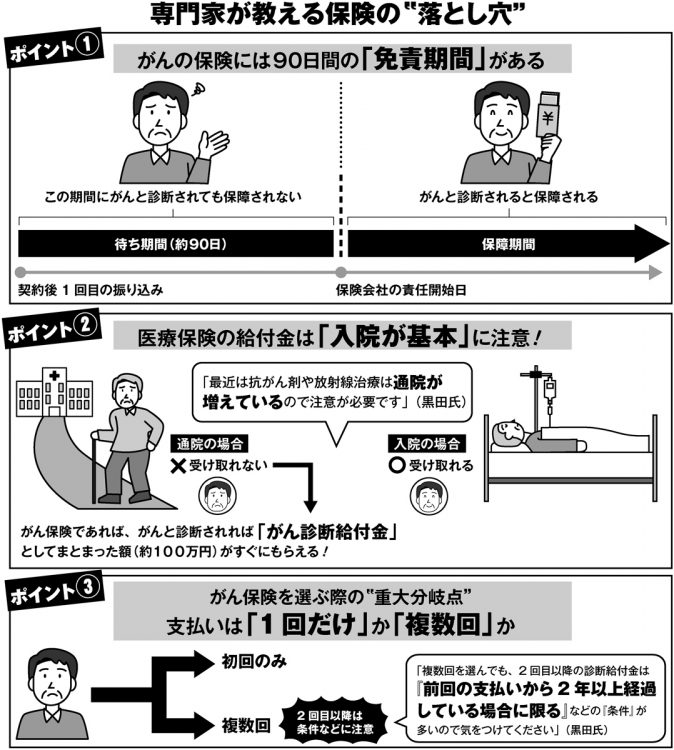

「がん診断給付金が初めの1回だけという商品と、再発・転移にも複数回支払われる商品があります。ただ『2回目以降は前回の支払いから1年経過後』など商品によって条件は異なることに注意してほしい。再発・転移が不安な場合は所定の治療が続く限り、『がん治療給付金』が毎年100万円など支払われるタイプの商品が適していると思います」(黒田氏)

ただし、保障内容が手厚くなるほど、保険料は割高になるのが難しいところだ。

先進医療特約を付加すべきか否か

このようにがんに備える保険にはさまざまな落とし穴があるが、もちろんプラス要素も大きい。

40代以降、4回もがんを発症した俳優の黒沢年雄氏(77)は、がん保険に入っていたことで「診断後の金銭面はむしろプラスになった」という。

「僕は40代から始めて毎月3万円の保険料支払いを10年間、50代前半で払い終える保険に入ったのですが、保障期間は80歳までなので、これまで計8回の手術で700万円近くの給付金がおりました。

実際にかかったのはトータルで300万円ちょっとだったので、治療費で困ったことはありません。やっぱり、保険に入ったからには解約しないほうがいいですね」