「第3の財布」はこうつくる!

ファイナンシャルプランナーの黒須かおりさんが言う。

「“1つの財布”に入っているのは妻のお金ではなく、家庭のお金。いざというときに妻が自分のために使えるお金を確保しづらいのが問題です。いつ夫が亡くなるかわかりませんし、ある日突然夫に離婚を切り出される可能性も、自分が別れたくなる可能性もゼロではありません。“1つの財布”では、いろいろなリスクに対応することが難しいのです」

まずは、夫婦共働きでも、専業主婦の家庭でも、夫婦それぞれが自分で使える「財布」を持っておくことが重要だ。

夫の財布には夫が自分で使うお金、妻の財布には妻が自分で使うお金を入れておき、お互いに、自分で稼いだお金や自分の貯蓄は自由に使えるようにする。

「ただし“2つの財布”は、管理がいちばん難しいといえます。ただ分けるだけでは、相手がどこで何にどれだけお金を使っているかが見えず“ブラックボックス化”してしまいます」(黒須さん)

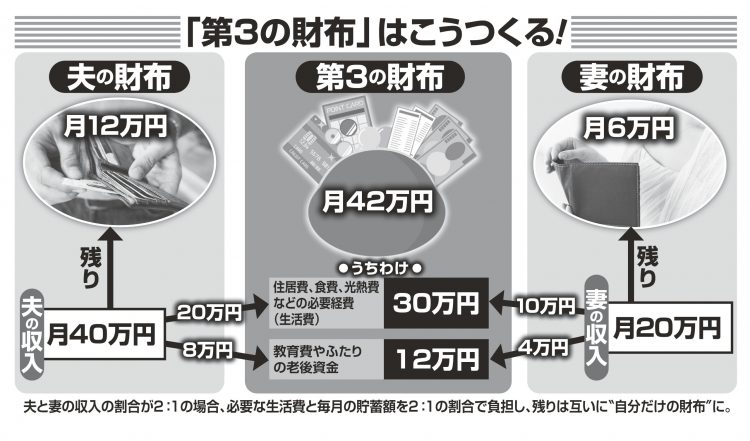

夫婦それぞれの財布とは別に「第3の財布」をつくるのが理想的だ。

住居費や食費、光熱費など、夫婦ふたりで使うお金を出し合って入れておくことで「個人のお金」は守られ「家のお金」は収支の流れを把握しやすくなる。

「“第3の財布”をつくることで、夫婦それぞれがいくらずつお金を出せばいいのかも明確になります。さまざまな支払いに使う財布を1つにまとめられるので、家計全体の収支も明確になり、管理がしやすくなります」(三原さん)

お互いに、自分のお金は自由にでき、貯蓄や生活費の確保、支払い、管理まで、ストレスなくスムーズ。「第3の財布」には、デメリットは1つもないのだ。

※女性セブン2022年6月30日号