浪費癖をどう治すか(イメージ)

夏休みが終わっても、これから先は秋の行楽シーズン、年末年始と、ムダ遣いが増える時期が続く。キャッシュレス化が急速に進んでいるが、もし自分は浪費家の傾向があると思うなら、まずはすべて「現金化・アナログ化」して“治療”すべきかもしれない。ファイナンシャルプランナーの黒田尚子さんが言う。

「レジャーや交際費も、年間予算を決めておくべきです。目安は年収の4~5%。イベント時はつい使いすぎてしまうので、さらにその8割くらいに設定することをおすすめします」

その上で、クレジットカードは封印を。ネットショッピングのサイトはできるだけ開かないようにする。消費生活アドバイザーの丸山晴美さんが言う。

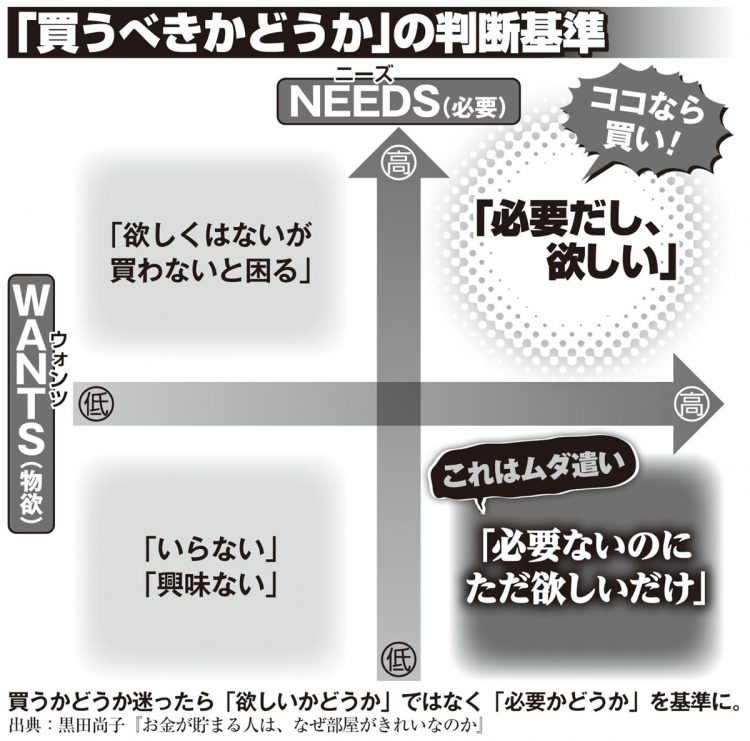

「ネットショップのタイムセールが夜に多いのは、夜は人間の判断能力がもっとも鈍る時間帯だといわれているためです。いくら安くても、もともと予定していた出費以外はすべてムダ遣いと考えて。本当に必要(NEEDS)か、ただ欲しいだけ(WANTS)なのか、買う前に熟考するクセをつけましょう」

それはNEEDSかWANTSか?「買うべきかどうか」の判断基準

浪費家から脱却するためには、1か月間、レシートをためて支出を把握してみてほしい。住居費、水道光熱費、通信費、食費、日用品費、交際費、そして「ムダだった出費」と、ジャンルごとに金額を足していき、それをもとに翌月の予算を決める。家計再生コンサルタントの横山光昭さんが言う。

「ムダだったかどうかの判断基準は、買って満足したかどうかではなく“ちゃんと使っているか、食べきったか”。1か月間の出費をチェックすることで、自分がどんなものにムダ遣いしやすいか、どんなときに衝動買いしやすいかが明確になります。固定費以外の予算は5分割して、1週間分ずつ財布に入れるようにしましょう。ほぼ毎日出ていく食費は別財布に入れると管理しやすく、おすすめです」

ムダ遣いがなくならないうちは、財布をひと目見れば残高がわかる現金派を徹底しておくこと。または、設定した金額以上は使えないデビットカードやプリペイドカードなどにするといい。

「口座残高分しか使えない楽天デビットカードや、入金したお金を目的別に仕分けして管理できるVisaのプリペイドカード『B/43』なら、予算管理がラクにできます。くれぐれも、後払いやオートチャージ機能は使わないようにしてください」(横山さん)