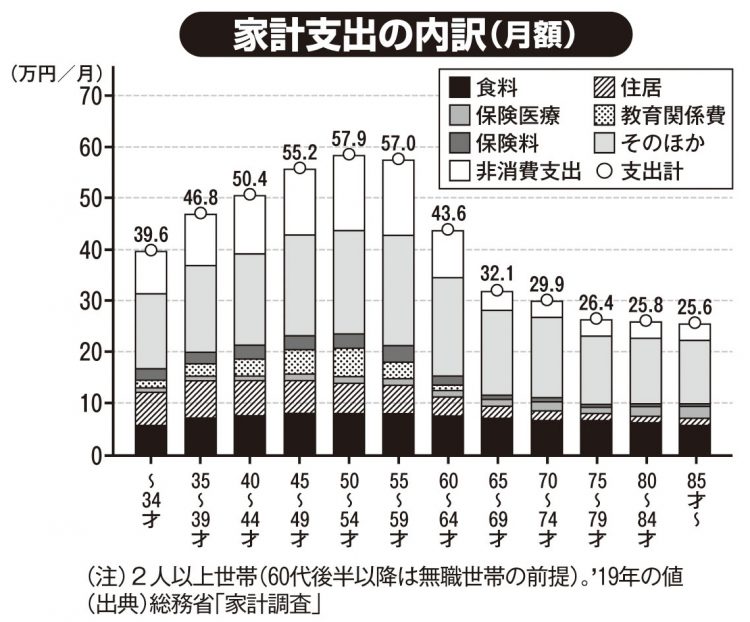

家計支出の内訳(月額)

生涯の平均年収が500万円と仮定すると、65才(厚生年金に43年間加入)の年金額は193.7万円となる。

「200万円に満たない年金で87才まで生活しなければならないなんて」と絶望しそうになるが、それは杞憂だ。

実は、60才以降に必要になるお金は、思っているほど多くはない。坂本さんは、60才を過ぎると、支出は急激に減ると分析する。

「現役時代に追われていた住宅ローンの返済や子供の教育費も、60代になれば終わっていることがほとんど。税金や保険料の負担も、現役世代とは比べものにならないほど減ります。例えば、50代で月の支出額が50万円以下だとしても、65才以降は月30万円ほどあれば、夫婦ふたりで充分に暮らしていくことができます」(坂本さん・以下同)

3年前、このままでは老後資金が不足するとして「老後資金2000万円問題」が大きくクローズアップされたが、定年後も働くことを前提とすれば、そこまで構える必要はないという。

「総務省の家計調査では、働いていない2人以上の世帯で60代後半の月の支出額は、平均32.1万円です。一方、月の平均給与収入は24.8万円なので、不足額はざっと月10万円弱。つまり、夫婦で月にあと10万円ほど収入を増やせば、赤字になることはありません。2000万円もあるのはむしろ、かなり余裕のある家庭です。1000万円程度でも、そこまでの不自由はないでしょう」

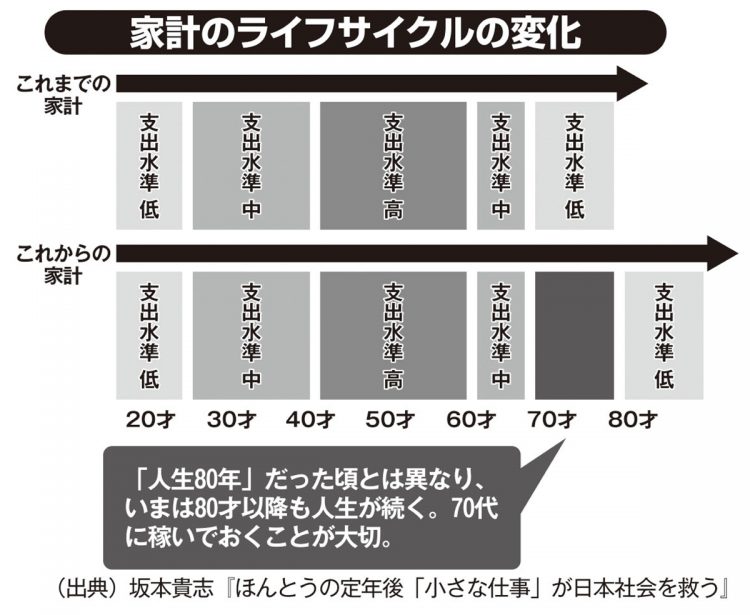

家計のライフサイクルの変化

※女性セブン2022年10月13日号