家計管理ができない人の特徴12

それでも、もともと浪費体質な人は、財布の中にカードがあれば、つい使いたくなってしまうこともあるだろう。使いすぎを防ぐためには、利用限度額をあらかじめ低く設定しておくべきだ。

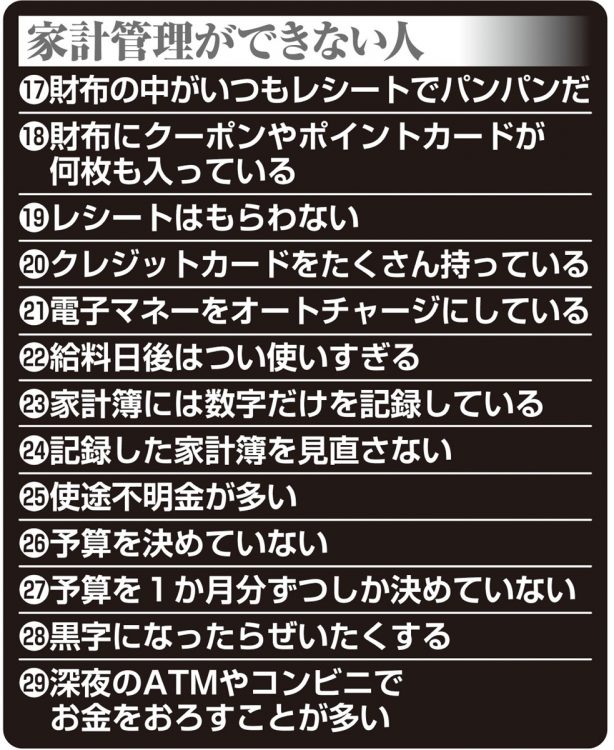

「電子マネーも、オートチャージはしない方がいい。浪費家の自覚があるなら、家計管理ができるようになるまでは、カードは持たずに現金派になることをおすすめします。私自身、お酒を飲むと気が大きくなるので、ムダ遣いをしないように“お酒を飲んだら現金払いしかしない”と、ルールを決めています」(横山さん)

横山さんがすすめるのが、現金感覚で使える「デビットカード」。クレジットカードでは1か月分の支払い額がまとめて翌月または翌々月に請求されるのに対し、デビットカードはレジで支払うとリアルタイムで口座からお金が引き落とされる。

口座に入っている金額しか使うことができないため、デビットカードに連携させた口座にあらかじめ決めておいた金額だけを入れておけば、それを超えて使いすぎることは絶対にない。

一方、丸山さんがおすすめするのは「B/43」というVisaプリペイドカード。

「事前にチャージした金額分しか使えないほか、利用額は即座に専用の家計簿アプリに反映されるので、支出の管理が簡単にできます。また、1つの口座を2枚のカードで共有できる『ペアカード』を使えば、夫婦でお互いの支出を把握することもできる」(丸山さん)

「使途不明金」はきちんと把握しよう

支出管理が苦手な人はそもそも、家計簿や残高のチェックなど、細かい作業が面倒で、投げ出してしまうことが多いだろう。だが、毎月必死に家計簿をつけているとしても、ただ記録するだけでは無意味だ。ファイナンシャルプランナーの山口京子さんが言う。

「数字だけを書きとめるのではなく、“今週はお酒を買いすぎた”など、自分の言葉でコメントを残すのがいい。買い物での失敗を具体的に言葉にしなければ、せっかくの家計簿を次に生かせません。また、月末にまとめてつけるのではなく、週に一度など、短いスパンで記録し続けた方が効率的に家計改善できます」

支出を振り返って改善できるなら、金額には多少の誤差があってもいい。だが「使途不明金」がどの程度あったかだけは、きちんと把握しておかなければいけない。ファイナンシャルプランナーの大野高志さんが言う。

「何を買ったか覚えていないお金や、どの項目に入れていいか迷う出費を“なかったこと”にしてしまう人は少なくありません。何に使ったかわからないお金は“わからない”と、正直に計上しなければ、家計簿をつける意味がなくなってしまいます」