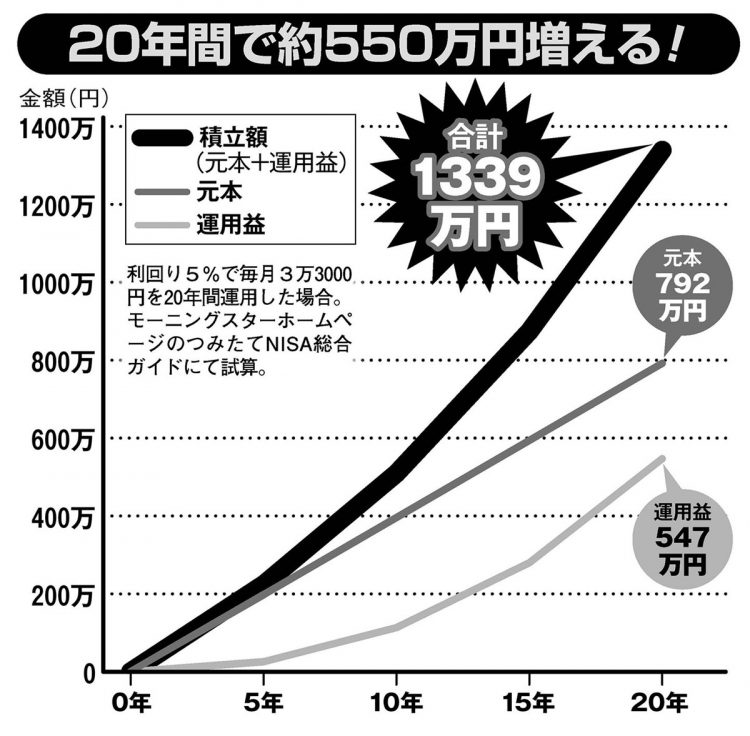

利回り5%で毎月3万3000円を20年間運用した場合のシミュレーション

毎月の積立額は3万3333円が上限

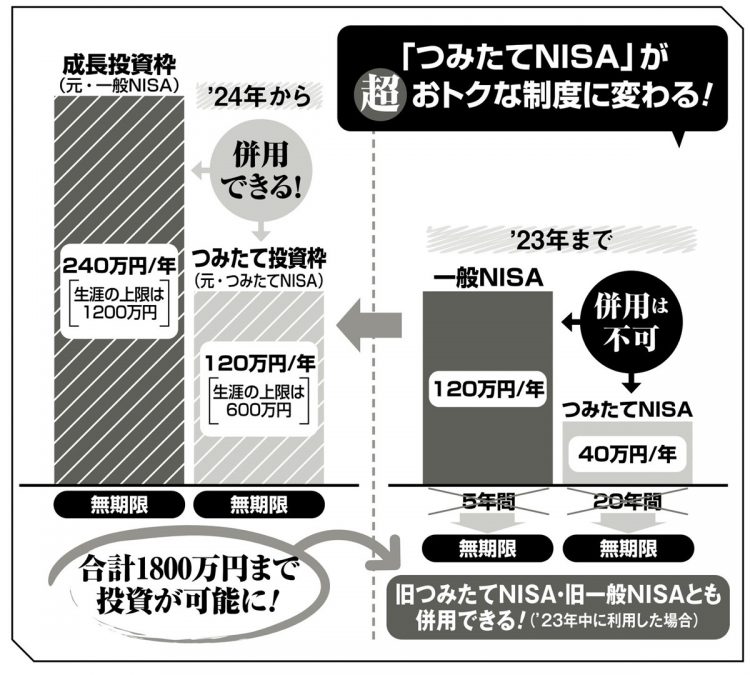

年間の投資上限は、つみたてNISAが40万円、一般NISAが120万円だ。金融機関によっては月100円や1000円などからでも始めることができる。

「年間の非課税金額を多くしたい、一括で投資したいといった場合は、一般NISAで120万円投資するのがいい。しかし、昨年10月に為替レートが1ドル=150円にまで急激に円安が進んだように、株価や為替などの値動きは誰にも予測できません。リスクに備えるためにも、つみたてNISAで毎月定期的に投資していくことをおすすめします。現行のつみたてNISAだと年間40万円なので、月々3万3333円が上限です」(頼藤さん)

新NISAの2階部分にあたる成長投資枠では、投資信託も個別株も買うことができるが、惑わされてはいけない。

「つみたて投資枠でも、成長投資枠でも、自分でこれと決めた1本に、長期で投資し続けるのが鉄則です。金融機関がすすめる商品を買うのは、ただ“カモ”にされるだけです」(山崎さん)

基本は「自分で選んだ1本を信じて持ち続ける」こと。少し下がったからといって狼狽売りしたり、あれこれ商品を変えたりするのは悪手。

また、ネット証券では商品の購入でポイントがつくことも多いが、ポイント還元率やキャンペーンなどに踊らされて、必要のない商品を買うのも避けてほしい。

「そもそも、現行NISAも新NISAも、上限いっぱいまで使い切る必要はありません。自分にとって使い勝手のいい金融機関で、月100円でも1000円でも、無理のない額から始めてみること。その上で、様子を見ながら少しずつ金額を上げていくのが堅実なやり方です」(風呂内さん)

めんどうなのは、初めの一歩だけ。踏み出さなければ、何も始まらない。

※女性セブン2023年2月9日号

現行NISAと新NISAの制度比較