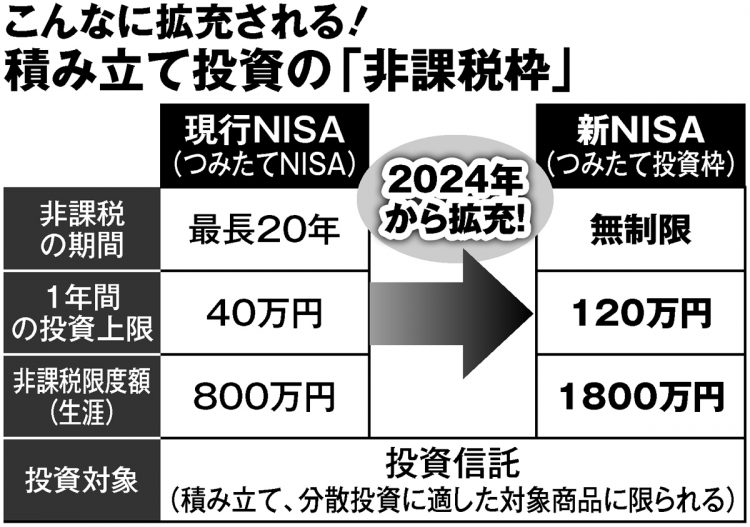

現行NISAと新NISAの制度比較

新NISAを利用する場合、投資経験がなくても比較的始めやすいのが、「つみたて」だと丸山氏は言う。

「これまで投資した経験がなく、投資に向けられる金額が少ないという人は、まず、つみたて投資枠を優先的に使うことをお勧めします。つみたて投資枠で購入できる商品は現行のつみたてNISAと同様、金融庁の定める基準を満たす投資信託やETF(上場投資信託)など。いずれも比較的リスクが低いと言えます。

なかでも日経平均株価などを指標とし、その値動きに連動するように運用されるインデックス型の投資信託なら、購入コストも安いので安心感もある。コツコツと長期にわたって行なう積み立て投資に向いている商品です」

たとえば、60歳から新NISAの「つみたて投資枠」で年間上限額の120万円(月10万円)を15年間積み立てた場合、年利5%で運用できれば、最終的な運用収益は約873万円となり、これらがすべて非課税となる。

一方、年間上限額40万円(月約3万3000円)の制約がある現行の「つみたてNISA」で同様の運用を行なった場合の最終収益は約288万円。両者を比較すると、約20%かかるはずの税金が非課税になる収益の差は約600万円にもなる計算だ。

現行NISAの新規投資は2023年末で終了するが、運用は「つみたて」が2042年末まで、「一般」が2028年末まで継続できる。その間は非課税が維持されるうえ、新旧NISAを同時運用することも可能だ。

政府が掲げる「資産所得倍増プラン」では、NISA全体の投資額を現在の28兆円から今後5年間で56兆円へと倍増させる方針だ。ただし、NISAはあくまで投資商品。リスクがあることも忘れてはならない。

※週刊ポスト2023年3月3日号