融資手数料や抵当権設定費用など、こんなにかかる「ローン借り換え費用」

同じくFPで消費生活アドバイザーの丸山晴美氏も「焦らず慎重に検討を」と呼びかける。

「たとえば、現在0.5%の変動金利でローンを組んでいる人が、残債3000万円を金利1.5%の固定、返済期間25年で借り換えた場合、毎月の返済額は約10万6000円から約12万円に。総返済額は、約3190万円から3600万円になります。変動金利が大幅に上がらなかった場合に比べると、固定型への借り換えでは総額で400万円を超える負担増となる見込みです」

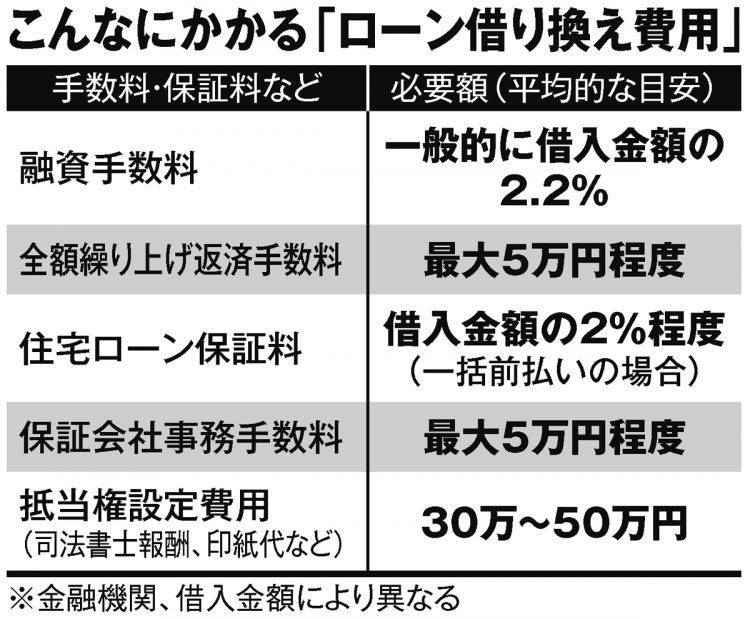

さらに見落としがちなのが、借り換え時にかかる諸費用(別掲表参照)だ。

「一般的に、借り換え時には金融機関に支払う手数料や保証料など多額の費用が発生します。具体的な金額は借り入れ先の金融機関により異なりますが、数十万円から100万円程度の費用がかかることを考慮したうえで、借り換えのシミュレーションをしなければなりません」(丸山氏)

月の支払い減はもちろん、総返済額削減の見込みが立たなければ、住宅ローンの借り換えは成功とは言えない。

※週刊ポスト2023年3月10・17日号