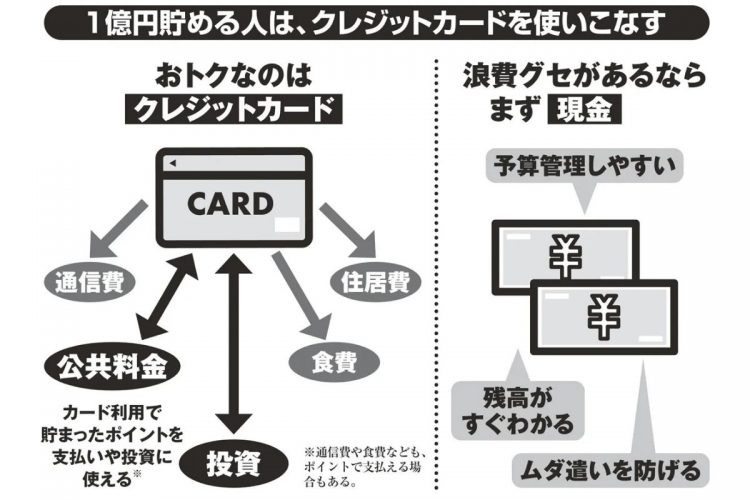

公共料金などの固定費をクレジットカード払いにすればポイントも貯まりやすい(イラスト/GettyImages)

値上げが続くこの時代。どうせお金を使うなら、ポイントやマイルを貯めるなど、有効に使いたいところ。消費生活アドバイザーの丸山晴美さんが言う。

「公共料金などの固定費をクレジットカード払いにすれば、毎月知らず知らずのうちにポイントが貯まる。多くのクレジットカードのポイント還元率は、利用額の1%ほど。いまは普通預金金利が0.001%なので、900円の買い物でつくポイントは、銀行に1年間100万円を預けたときの金利と同じです。ポイントも、大事な資産と考えて」

貯めたポイントは、インターネットショッピングの送料や100円未満の端数など、ポイントがつかない支払いに使うのが有効だ。楽天ポイントなら、同サイトの公共料金やふるさと納税の支払いにも使える。

「クレジットカードは使いすぎが怖い」と思う人もいるだろう。確かに、中にはリボ払いが初期設定されているカードもあり、一度使えば延々と“借金”の支払いに追われるケースもある。だが、お金持ちになる人は、その仕組みすらも逆手に取ってしまう。兵庫県の下田琴子さん(62才・仮名)が語る。

「リボ払いの金利は15%と高いですが、ポイント付与率も高いんです。だから私はあえてリボ払いを選んで、月の支払い上限を50万円に設定しています。毎月50万円もカードで買い物なんてしませんから、いつも上限内で収まって“1回払い”になる。すると、ポイントだけたくさんもらえるんです。最近、そうして貯めたポイントだけで、ダイヤモンドのイヤリングを買いました」

お金持ちになれる人は、たった1円の支払いでも、ムダにすることを嫌う。『33歳で手取り22万円の僕が1億円を貯められた理由』の著者で、都内でサラリーマンをしていた井上はじめさんも、必需品以外に欲しいものがあるときは、時間をかけて検討するという。

「スマホのメモ帳に『欲しいものリスト』をつくり、3000円以上のものは、商品名と金額、欲しい理由を書き、3か月間吟味します。たいていのものは、3か月の間に欲しくなくなります。購入に至ったら、実際に買ってみて後悔はないか、使い心地などがいいか記録しています」