銀行ごとに住宅ローン金利に差が出るのはなぜか?(写真:イメージマート)

米国の金利が上昇していることに加え、日銀でも新総裁が就任。そうしたこともあって今、住宅ローン金利の動向が注目されている。そもそも、住宅ローン金利は、どのように決まるのか。なぜ銀行によって住宅ローン金利に差が出るのか──。住宅ローンアナリストでモゲチェック取締役COO・塩澤崇氏が銀行のビジネスモデルや競争環境などを踏まえて、解説する。

* * *

住宅ローンを新規で借りる人は年間80万人、既に借りている人は800万人以上いると言われています。それらのユーザーの最大の興味関心事項は、金利です。今回は金利の決まり方について、できるだけ平易な言葉で解説していきます。

銀行はどうやって稼いでいるのか

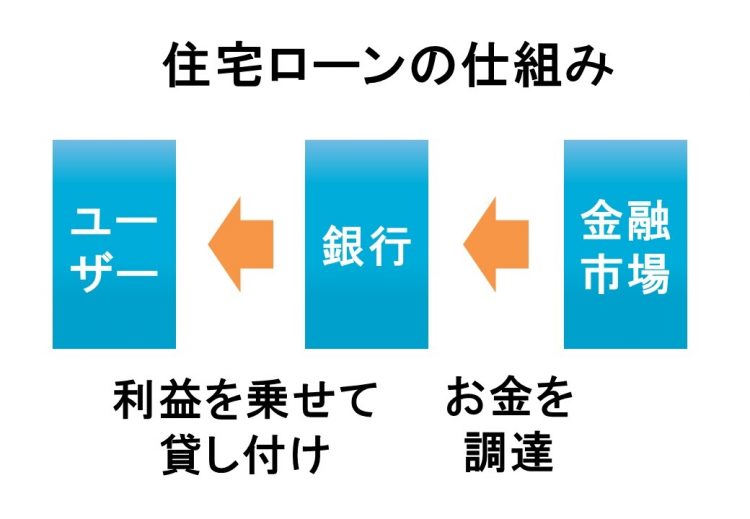

みなさん、銀行のビジネスモデルがどういったものかご存じですか? ビジネスモデルと聞くと複雑なものを想定されると思いますが、中身はとてもシンプルです。「調達したお金に利益を上乗せして貸し出す」というものです。野菜を市場から仕入れてきて、利益を乗せて販売する八百屋さんと同じようなものです。

ですので、八百屋さんが野菜の仕入れ値が上がると利益を出すために販売価格を上げざるを得ないように、銀行も仕入れ時の「調達コスト」が上がるとユーザーに貸し出す際の「貸出金利」を上げることになるわけです。

住宅ローンの仕組み

この調達コストは日本銀行が決めています。金融政策決定会合という重要な会議で政策金利を決めているのです。日本は2016年にマイナス金利政策を導入し、現在に至るまで政策金利が低く抑えられています。この政策により、日本の銀行の資金調達コストはとても低く抑えられています。

なお、日銀の金融緩和政策にはマイナス金利以外に、イールドカーブ・コントロール(通称YCC)と呼ばれるものもあります。イールドカーブとは国債の利回りをグラフ化したもの。それをコントロール、つまり低く抑えるという施策です。住宅ローン金利の決まり方にはこの2つの政策がともに深く関わっています。