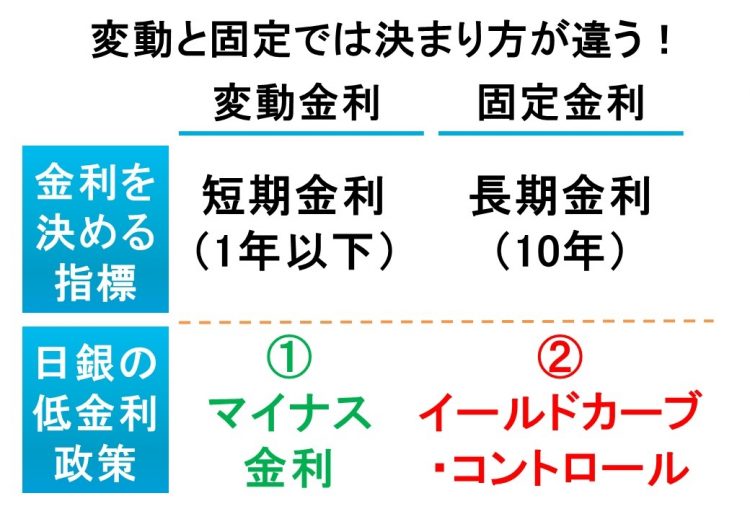

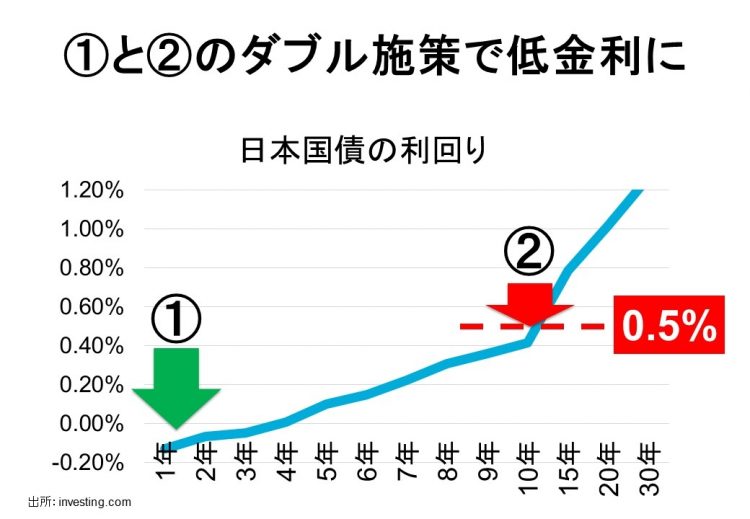

住宅ローンには固定金利と変動金利があります。変動金利の調達コストは短期金利という1年以下の短い金利です。そして、その短期金利を低く抑えているのがマイナス金利政策です。一方、固定金利は長期金利が調達コストとなります。10~15年程度の国債利回りを参考にして固定金利を決めています。その10年国債の利回りを低く抑えているのがYCCです。

変動金利と固定金利の違い

短期金利(1)と長期金利が(2)がともに低く抑えられている

このように、銀行の住宅ローン貸出金利は調達コストの動向によって決まり、変動金利と固定金利の調達コストは、ともに日銀の金融緩和政策によって低く抑えられているのが実態です。

銀行のオペレーションコストと競争環境

銀行の貸出金利は調達コストだけで決まるわけではありません。先ほどと同様に八百屋さんで例えると、店舗の家賃やバイト代などの人件費がかさむと販売価格を引き上げる必要があります。一方で、周辺にたくさんの八百屋さんがある場合は競争が生まれますので、販売価格を戦略的に引き下げる動きをするかもしれません。

これと全く同じことが銀行にも言えます。銀行には店舗型銀行とネット系銀行の2種類があります。店舗型銀行とは店舗を持って運営している銀行で、メガバンクや地方銀行などが該当します。一方、ネット系銀行は店舗を持たずにネットサービスを提供する銀行です。

八百屋さんの例で述べた家賃や人件費の観点では、ネット系銀行に軍配があがります。店舗を持たないため、ローコストで運営することができるからです。ですので、一般的な傾向としてネット系銀行の方が店舗型銀行よりも住宅ローン金利が低いことが多いです。

続いて競争環境です。ここ最近、インターネット上で低金利の住宅ローンを融資する銀行が増えています。マイナス金利が始まった2016年ごろはネット系銀行を中心に7行程度しかありませんでしたが、最近は数がほぼ倍(13行)に増えており、メガバンクや地方銀行もネット上で低金利住宅ローンを展開し始めています。こうなると、より低金利にしなければ集客できないため、金利引き下げ競争が止まらなくなります。