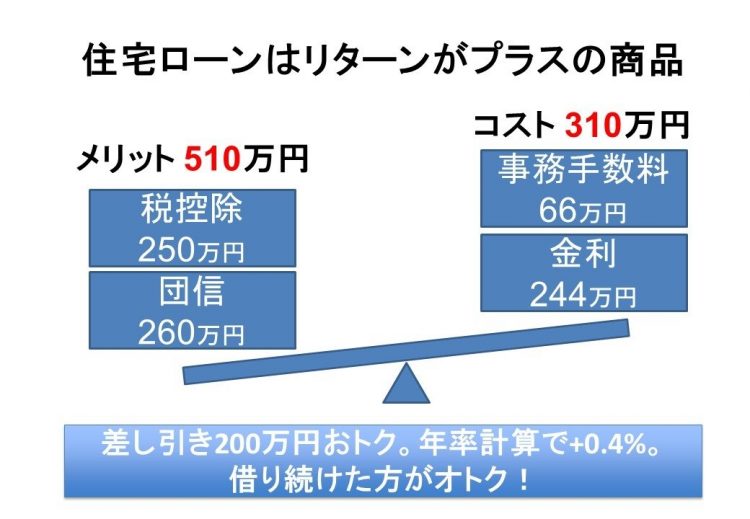

したがって、住宅ローンから得られる経済的メリットは合計で約510万円となります。つまり、メリットが510万円に対して、コストは310万円。住宅ローンを借り続けるだけで、メリットが200万円分も大きいということになります(もちろん、金利上昇した場合はコストは増えます)。これが「住宅ローンは借金であるけれども、トータルではリターンのほうが大きい」という意味です。

住宅ローンはメリットが200万円分も大きい

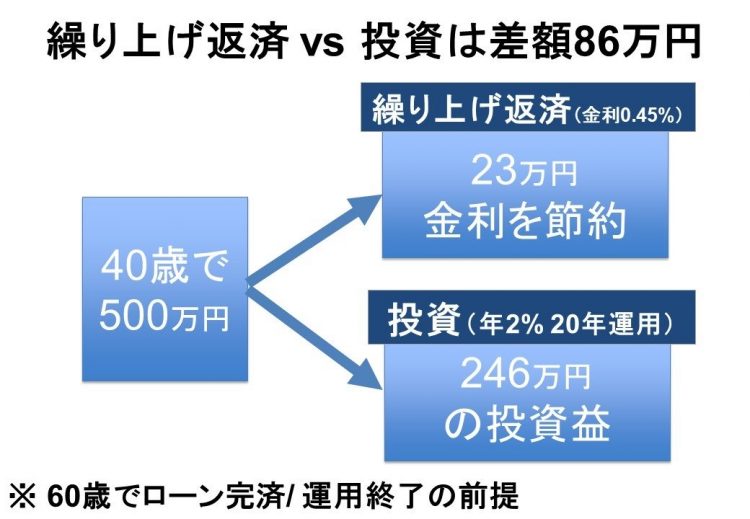

繰り上げ返済をしないで運用に回すという選択肢

2つ目にあげた「Cash is King」についてですが、家計にとって現金が不足するような事態は非常に困ることです(現金は、人間にとっての酸素のようなものですから)。

いまは手元資金に余裕があっても、将来、まとまった教育資金やリフォーム資金が必要となることもあります。教育資金やリフォーム資金の金利は2~3%の場合が多いため、低金利の住宅ローンを繰り上げ返済せずにそのまま資金を持っておくほうが金利コストを削減することができます。

また、手元資金を資産運用に回せるのも大きなメリットです。例えば、返済期間20年・500万円の住宅ローンが残っている場合に、手元の500万円で繰り上げ返済した場合と、その資金を年率2%で運用した場合を比較してみましょう(金利上昇は考慮しない)。

500万円の手元資金を繰り上げ返済した場合と投資した場合の比較

繰り上げ返済で節約できる金利が23万円であるのに対して、資産運用では109万円のリターンが生まれます。これなら資産運用に回したほうが得ですね。

もちろん、年率2%で確実に運用できるのか、という問題はありますが、米国S&P500のインデックスファンドに長期投資した場合などは、過去のデータ上、2%を上回るリターンが出ています。インデックスファンドへの長期投資なら比較的リスクも小さく安定リターンを狙うことができるのです。