年金額の上昇率は物価や賃金の上昇率に追いついていない

《公的年金3年ぶり増額 68才以上で1.9%増》──。今年の初めに新聞の見出しに躍った文字を見て、ひと安心した人も多かったかもしれない。だがこれにはカラクリがあると、「年金博士」ことブレイン社会保険労務士法人代表の北村庄吾さんは話す。

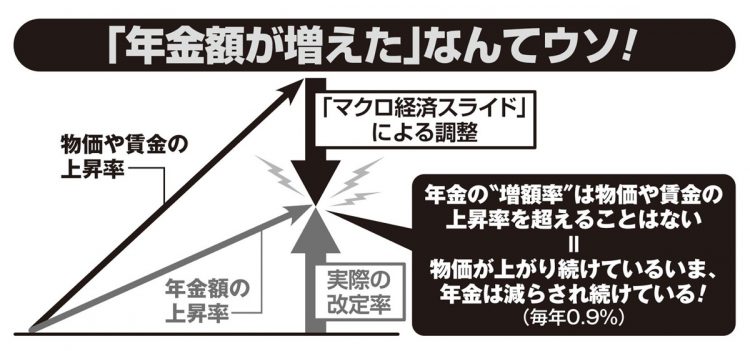

「確かに、金額だけを見れば増えています。しかし現実にはその上昇率を上回る勢いで物価が上がっており、実質的には0.6%目減りしているのです。

そもそも年金の支給額の引き上げ率は、物価や賃金の伸び率よりも低く抑え、受給者と制度を支える働き手のバランスを取る『マクロ経済スライド』という仕組みのもとで決定しており、毎年平均して約1%(0.9%)減らす方針になっています。つまりこれが今後20年続けば、約20%も減る計算になる。

いま60才の人が75才になる頃に15%減になるとすると、現在のモデル世帯の受給額が夫婦で22万円なのに、15年後には18万5000円にまで減ることになります」(北村さん・以下同)

「黙っていても65才になればいま支給されている額と同じだけの年金がもらえる」というのは間違った思い込み。年金はどんどん減らされているのだ。

繰り下げれば繰り下げるほどお得なのか

それに少しでも抗うためには、受給開始年齢を遅らせる「繰り下げ受給」を選ぶしかない。原則65才からの受給を1か月単位で遅らせるごとに0.7%ずつ受給額が増えるようになっており、75才まで繰り下げることで、受給額は最大84%増やすことができる。

だが「繰り下げれば繰り下げるほどお得」という単純な話でもない。

元気に過ごせる年齢を示す「健康寿命」は、女性は75才、男性は73才。年金の受給を限界まで繰り下げて受給額を増やしても、体が弱って出歩けなくなっていたり、認知症になっていたりすれば、せっかく増えた年金を自由に使うことができない。がまんした分、損になりかねないのだ。

「繰り下げるとしても、女性なら70才くらいまでにしておきましょう。男性は通常通り65才から受け取るか、むしろ受給を前倒しする『繰り上げ』をおすすめします。1か月繰り上げるごとに0.4%減額されますが、早く受け取り始める分受給できる期間が長くなるため、総額で大きな損にはなりにくいと言えます」