米金利が下落傾向でも続くドル高

今、米国経済は失業保険申請件数やCPI(消費者物価指数)、PPI(生産者物価指数)などの指標を見ると、景気や雇用といった景気が鈍化の兆しを見せてきており、その結果、米金利は頭打ちを見せ始めてきた。5.2%以上つけていた米国2年債利回りは4.8%ほどに落ち着き、5.0%を超えていた米国10年債利回りは4.4%まで下がってきた。この金利の落ち着きの中で、それでも円高ドル安傾向は変わっていない。

このような状況であれば、日本政府が金融政策を方針変更しても円安から脱却できないストーリーも想定の範囲内となるだろう。つまり、緩和終了し、利上げや為替介入を行ったとしても十分な効果が出ない可能性がある。

仮に為替介入を行ったとしても、長期的な効果には疑問が残る。2022年9月22日、ドル売り・円買いの為替介入を行った際は、1ドル=145円90銭水準に達していたドル円レートは、同日の海外市場で140円台前半までドル安・円高が進んだ。実際、現時点では1ドル=150円前後で推移しているところを見れば、“介入効果はなかった”という見方も出来るかもしれない。

そもそも為替を決定するものは?

為替はドル円だけが注目されがちであるが、円は主要通貨全てに対して弱い状況で推移している。為替の決定要因を大きくざっくり考えた場合、【1】成長率、【2】金利差、【3】経済需給が関係しているといえる。

それぞれについて確認していきたい。

【1】成長率

例えばG7諸国の一人当たりGDPで見た場合、2000年対比で米国がトップの2.2倍に対して、日本は最下位の0.90。日本にお金が集まらない状況である。

【2】金利差

金利差は対米だけではなく、ほぼ全ての諸外国比で低く、日本にお金を預けたくない状況となっている。

【3】経済需給

海外にお金が流出している状況である。具体的には以下の通りだ。

・資源はほぼ100%輸入に頼っており、海外にお金が出て行っている。

・「貯蓄から投資へ」運動で、タンス預金も外貨建て金融資産へ向かっている。

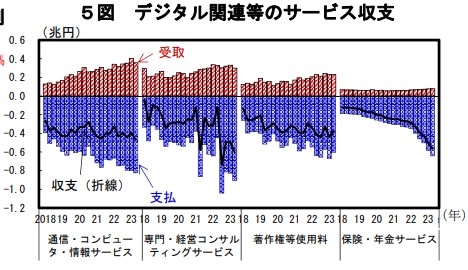

・Apple、Google、Amazon、Netflixなどをはじめ、デジタル関連等のサービスの利用によって、サービス収支が赤字となっている。

8月度月例経済報告より(内閣府)

円安是正のために必要な対策は

上述したような観点を踏まえると、円安が止まる理由は、今は見当たらない。ただ、政府が「円安こそが物価高の要因」と考え、対策に取り組む可能性は存分にある。

それでも、目先の状況は「まだ様子見」以外の選択肢は取れないと考える。金融政策は今日、明日の状況に対して動くものではない。米国の利上げがようやく終息するとの観測が出てきて、黙っていても金利差縮小が見込まれる今、日本は賃上げを待つことくらいしかできないだろう。