10年、20年、30年、40年のNISA活用シミュレーション

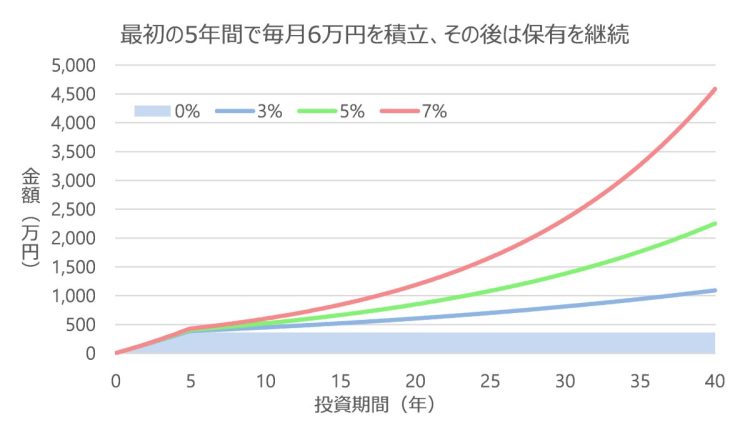

今回はNISAで、世界の幅広い株式に分散して投資できる低コストのインデックスファンドに投資していくことをイメージして、利回りを0%、3%、5%、7%としてシミュレーションをしてみます。インデックスファンドは投資信託ですから日々値段が変動し、実際は確定した利回りではありませんが、ここでは利回りが確定しているものとして計算しています。投資資金は合計360万円あると仮定して、毎月6万円、5年間で積立を行い、その後は投資したまま保有を継続すると仮定します。

シミュレーション結果は次のグラフの通りです。薄い水色の部分は利回り0%、つまり投資元本そのままの金額を示しています。当初5年間は少しずつ増えていきますが、5年間で360万円分の買い付けが終わって以降は一定となります。

5年間で毎月6万円を積み立て、その後は保有を継続した場合

利回り3%(青)、5%(緑)、7%(赤)のグラフは、期間が短いとそれほど差は見られませんが、20年、30年、40年と長期になるほど、複利の効果が発揮され、ものすごく大きな差になっています。

具体的な数字で確認していきましょう。まず、10年後の評価額と利益の金額です。利回り0%の場合は、投資元本そのもので360万円です。利回りが高くなるにつれて金額は大きくなりますが、例えば利回りが5%だと評価額は521万円、そのうち含み益は161万円となります。

月6万円ずつ5年間積立投資した場合の10年後の利回り別評価額

次に、20年後の評価額と利益の金額です。利回りが5%だと、評価額は849万円(含み益は489万円)と投資元本360万円の2.3倍以上になっています。もし利回りが7%と高かった場合には、評価額は1185万円(含み益は825万円)と、元本の3倍以上になっています。利回りによる差が大きくなってきています。

月6万円ずつ5年間積立投資した場合の20年後の利回り別評価額

さらに10年長い、30年後の評価額と利益の金額を確認すると次のようになります。預貯金のみで預貯金金利が大きく上昇しなければ元本360万円からは大きく増えませんが、利回りが5%なら評価額は1383万円(含み益は1023万円)と、元本の3.8倍以上になっていることが確認できます。

月6万円ずつ5年間積立投資した場合の30年後の利回り別評価額