投資でどれだけリスクを取れるかは「年齢・資金・目標」をもとに考える

1月、新NISA(少額投資非課税制度)がスタートした。新NISAの「つみたて投資枠」では金融庁の基準を満たした投信やETF(上場投資信託)に、「成長投資枠」では投信のほかに個別株などにも投資できる(併用可能)。組み合わせ次第で大きく増やすチャンスもある。

ファイナンシャルプランナー・藤川太氏が「投資戦略の考え方」を解説する。

「リターンにばかり注目せず、リスクも忘れずに。短期間で増やそうとすれば元本割れリスクが高まり、長く運用できればリスクは小さくなるというのが大原則。自分はいつまでにいくら必要で、そのためにどれだけリスクを負えるかを考えることが重要です」(藤川氏)

中高年世代がどの程度リスクを取れるかは、「年齢」「資金」「目標」から、大きく3タイプに分類できる。

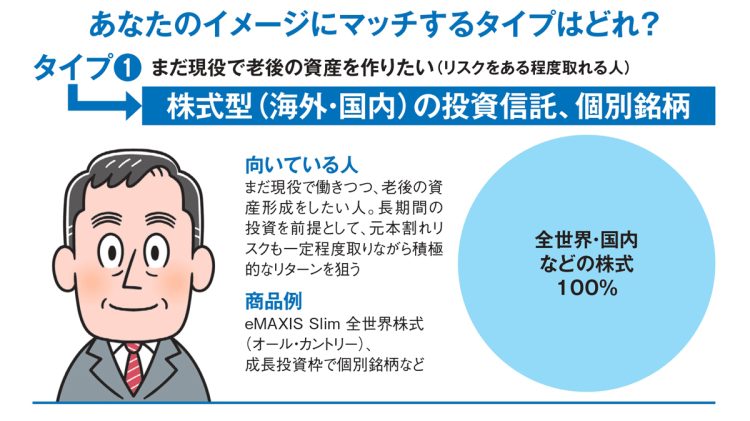

【タイプ1】「定年前」「正社員の給与と貯蓄あり」「高リターン目標」

【タイプ1】まだ現役で老後の資産を作りたい(リスクをある程度取れる人)

まだ定年していない現役世代なら、働いて給与を稼ぎつつ余裕資金での長期投資を前提にすれば、積極的にリターンを狙うことができる。

「リスクと引き換えに高いリターンを期待できるのが『株式型』。余裕があれば、成長投資枠も使い、つみたて枠の対象外で高いリターンを望める投信を組み合わせる手も」(藤川氏)

株式型(海外・国内)の投資信託のほかに、個別銘柄を狙う選択肢もある。

●向いている人

まだ現役で働きつつ、老後の資産形成をしたい人。長期間の投資を前提として、元本割れリスクも一定程度取りながら積極的なリターンを狙う。

●商品例

eMAXIS Slim 全世界株式(オール・カントリー)、成長投資枠で個別銘柄など

次のページ:【タイプ2】「定年の時期」「退職金が原資」「中程度リターン目標」