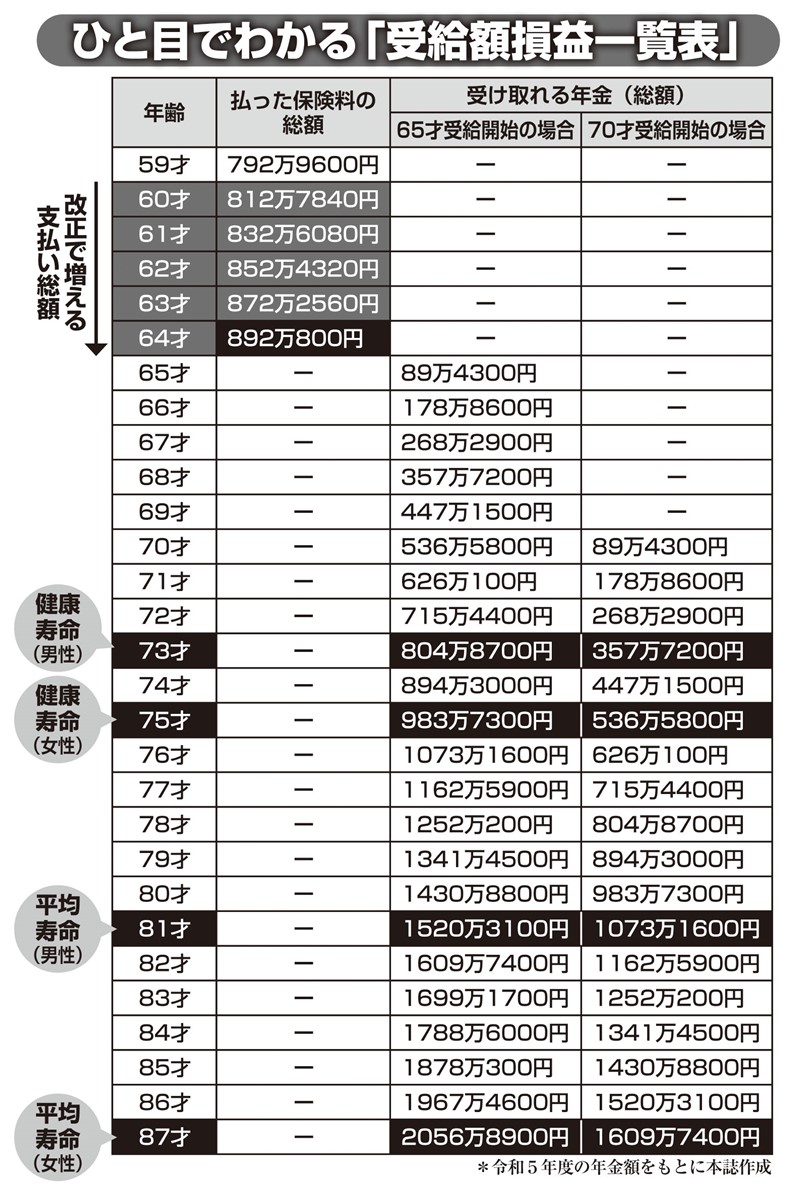

ひと目でわかる「年金受給額損益一覧表」

事実、扶養手当が減らされているほか、社会保険料の「130万円の壁」が「106万円の壁」となったように、パートやアルバイトの主婦でもできるだけ働いて厚生年金への加入を促す動きがある。このため、段階的に第3号を減らそうとしているのは明らか。もし完全に廃止されたら、保険料負担は第1号と同じ扱いになる可能性が高い。

「国民年金の納付期間延長と同時に第3号が廃止された場合、第3号に当たる専業主婦が50才の場合、65才までの15年間、総額297万3600円もの国民年金保険料を全額払わなければならなくなります。

その場合、仮に平均寿命の87才まで生きたとして、65才からの受給総額はそれまでの1749万円から約220万円増えた1967万円。ですが、そのために約300万円もの保険料を納めているので、結果として80万円も損することになるのです」(三原さん)

どんな形になるかは未知数だが、いずれ改定が進むのは間違いない。三原さんは、現行制度のうちに、そして体が元気なうちに、できるだけ早く厚生年金に加入しておくことを促す。

「現在でも、国民年金だけで生活するのは難しい。そして2024年から使い勝手が格段に向上した『新NISA(少額投資非課税制度)』や、税制メリットが大きい『iDeCo(個人型確定拠出年金)』や『国民年金基金』を使って自分で老後資金を備えるのは必須です」(頼藤さん)

制度の変更に振り回されるのではなく、中身をよく知って使い倒す──それこそが人生100年時代を生き抜く基本なのだ。

(了。第1回から読む)

【*本文中の年金保険料および年金額はすべて令和5年度の金額をもとに試算】

※女性セブン2024年1月18・25日号