年収500万円のAさんが50歳からiDeCoを使った場合

定期預金よりはるかに得

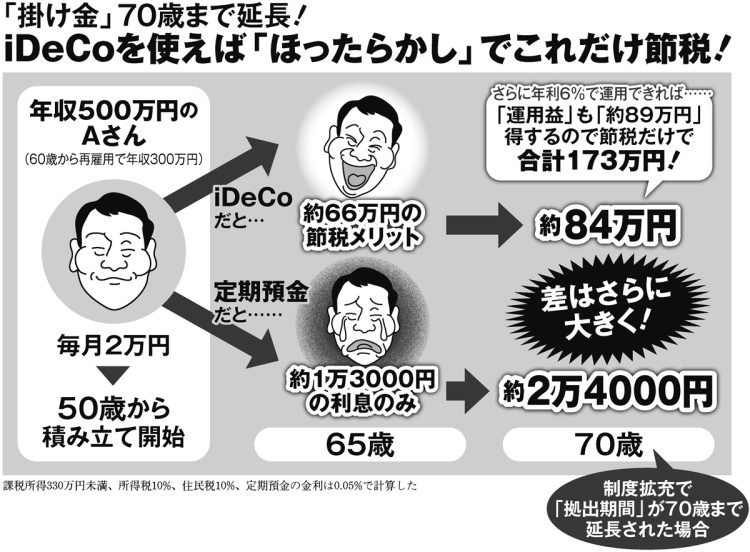

では、具体的にどのくらいの節税効果が見込めるのか。

50歳のサラリーマンAさんが新規にiDeCoに加入し、70歳まで毎月2万円積み立てた場合の65歳時点と70歳時点の「節税合計額」を試算し、毎月同額の2万円を定期預金した場合の利息と比較してみた。

Aさんの年収は60歳までは500万円、継続雇用になった60歳以降は300万円、定期預金金利は0.05%と仮定した。

Aさんの65歳までの節税額を合計すると約66万円、制度が70歳まで延長されれば約84万円になる。一方、定期預金の節税効果はゼロ。利息は65歳までで1万3000円、70歳までで2万4000円であり、節税効果のほうがはるかに大きい。

この節税効果はiDeCoの「運用益」が出ても、出なくても同じだ。これに加えて運用益の節税効果もある。

例えば毎月2万円を20年間運用し、年率6%の利回りがあったと想定した場合、積み立て元本は480万円で運用益は約444万円。合計924万円まで増える。

本来ならこの運用益に約20%(約89万円)が課税されるが、iDeCoは運用益も非課税なのでその分が節税できる。所得税、住民税と合わせた節税効果は173万円になる。

同じ2万円を20年間積み立てても、定期預金であれば利息が2万4000円つくだけだが、iDeCoなら安全運用でも少なく見積もって数十万円の節税効果があり、そのうえ運用の結果次第では大きな利益も見込める。

待っているだけでは年金は減るばかり。自ら準備することが重要だ。

※週刊ポスト2024年4月12・19日号