iDeCoを受け取る際の税金はどのようにかかるのか(写真:イメージマート)

NISAと並んで資産形成に役に立つ制度であるiDeCo(個人型確定拠出年金)。運用中には節税効果があるが、60歳以降の受取時には税金がかかる。受取時の税金はどのように決まるのか。また、受け取り方でどのように税金が変わるか。ファイナンシャルプランナーの鈴木さや子さんが解説する。

目次

* * *

前回の記事では、所得控除の恩恵を受けられない専業主婦でも、強制的な老後資金作りのためにはiDeCoを活用するのも良いとお伝えしました。ただし60歳以降の受取時にかかる税金が不安な人は、シンプルに新NISAで積立するのがベターでしょう。とはいえ専業主婦であれば、税金がかからないか、かかっても少額で済むことが多いです。今回はiDeCo受取時の課税について解説します。

受取時に税金がかかるか考える

積み立ててきたiDeCoのお金は、60歳になれば受け取り始められます(※注)。受け取る金額すべてが課税対象となりますが、優遇措置があるため、人によっては全く税金がかからないことも。専業主婦がiDeCoを始めるか悩んでいるならば、どんな時に税金がかかるかどうか知ることも検討材料となるでしょう。

【※注/60歳時点の通算加入者等期間(iDeCoと企業型DCの加入期間を合算した期間)が10年以上ある場合、60歳から受給可能】

受取時にかかる税金は所得税と住民税

iDeCoの受取額に対してかかる税金は所得税と住民税です。どちらも、課税対象となる金額に税率をかけて算出されますが、iDeCoを受け取る際は、受取額から優遇分を差し引いた残りが課税対象となるため、優遇を受けた残りの金額がゼロになれば、税金はかかりません。ですので、優遇がどのくらいになるか調べてみましょう。

iDeCoの受け取り方は、一時金か年金と大きく分けて2つあり、どちらで受け取るかによって受けられる優遇が異なります。運営管理機関によっては、一部を一時金で受け取り、残りを年金受取にすることも可能です。

一時金で受け取る場合は「退職所得控除」を使える

一時金で受け取る場合は所得税の中でも「退職所得」扱いとなります。退職所得の計算式は次のとおりです。

【退職所得=(退職金[iDeCo資産の受取金額]-退職所得控除額)×1/2】

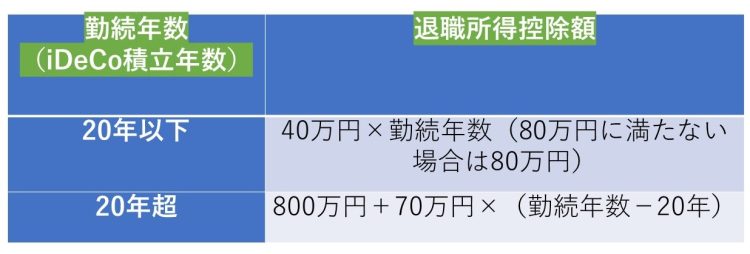

退職所得控除額が受取金額より多ければ退職所得はゼロとなるため、税金はかかりません。そこで、退職所得控除額の計算式を知っておきましょう。

退職所得控除額の計算式