65歳から「働きながら年金受給×一部繰り下げ」でこんなに増える

「1階部分のみ繰り下げ」が賢い

繰り下げ受給には複数の選択肢が存在する。

「厚生年金の繰り下げであれば、“1階部分(基礎年金)だけ”“2階部分(報酬比例)だけ”“全部繰り下げ”の3パターンがあります。夫婦それぞれが別々の選択をすることも可能です」

そうしたなか、どのパターンを選ぶのが賢い選択なのか。北村氏は「夫婦のうち主な稼ぎ手の1階部分のみ繰り下げ」というやり方を推す。

「もちろん、年金を最大限増やすには夫婦の年金をすべて繰り下げることですが、65歳以降も給与収入だけで生活するのは簡単ではない。一方の1階部分だけ繰り下げる選択は、制度上のメリットをしっかり受けながら年金を増やす賢い選択です。

ポイントは2022年4月に導入された『在職定時改定』という仕組み。2階部分を受け取りながら働く人は、前年に支払った保険料が翌年の年金額に反映され、毎年少しずつ2階部分が増えていく。月給20万円(年収240万円)の人なら、1年ごとに年金が約1.3万円(年額)ずつ増える計算になります。他にも、年下の配偶者を扶養する場合、2階部分を受け取っていれば年額約41万円の加給年金を受け取れるといったメリットがあります」

2階部分を受け取りながら働く場合は在職老齢年金の支給停止がネックだったが、それも前述の新ルールのもとでは気にする必要がほぼなくなる。

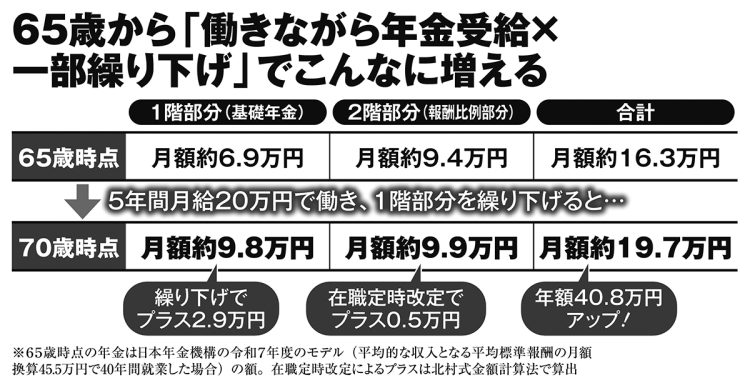

掲載の図はこのパターンで年金がどれだけ増えるかをシミュレーションしたものだ。1階部分の繰り下げによる増額、2階部分の在職定時改定による増額を合わせると、70歳時点の年金額は65歳受給開始と比べて年額40.8万円も増えるのだ。

「年金制度は細かい変更が重ねられており、常にチェックして対応することが、老後資産を増やし、守るために重要です」

なお、4月21日に発売された『週刊ポストGOLD 年金が変わる!』では、今年の年金制度改正を踏まえた老後資産をめぐる家計戦略のために必要な知識を、北村氏をはじめとする専門家が詳細に解説している。

※週刊ポスト2025年5月9・16日号

“年金博士”こと社会保険労務士の北村庄吾氏