老後資産枯渇の落とし穴にハマらないために何をすべきか

配偶者が先に旅立った後、ひとりで生きるうえで、もっとも怖いのが老後資産の枯渇だ。特に家計を支えてきた夫の予期せぬ死別で、残された妻が苦労するケースが絶えない。大阪府在住の75歳女性が語る。

「2年前に夫が急性心不全で死去しました。没後に驚いたのが遺族年金の少なさです。会社員だった夫の年金月額は約15万円、私の国民年金約6万5000円を合わせた21万5000円でそれまで暮らしていましたが、遺族年金を合わせた額は約12万円まで減りました。預金を取り崩しながらの生活ですが、病気で倒れたらどうすればいいのか不安です」

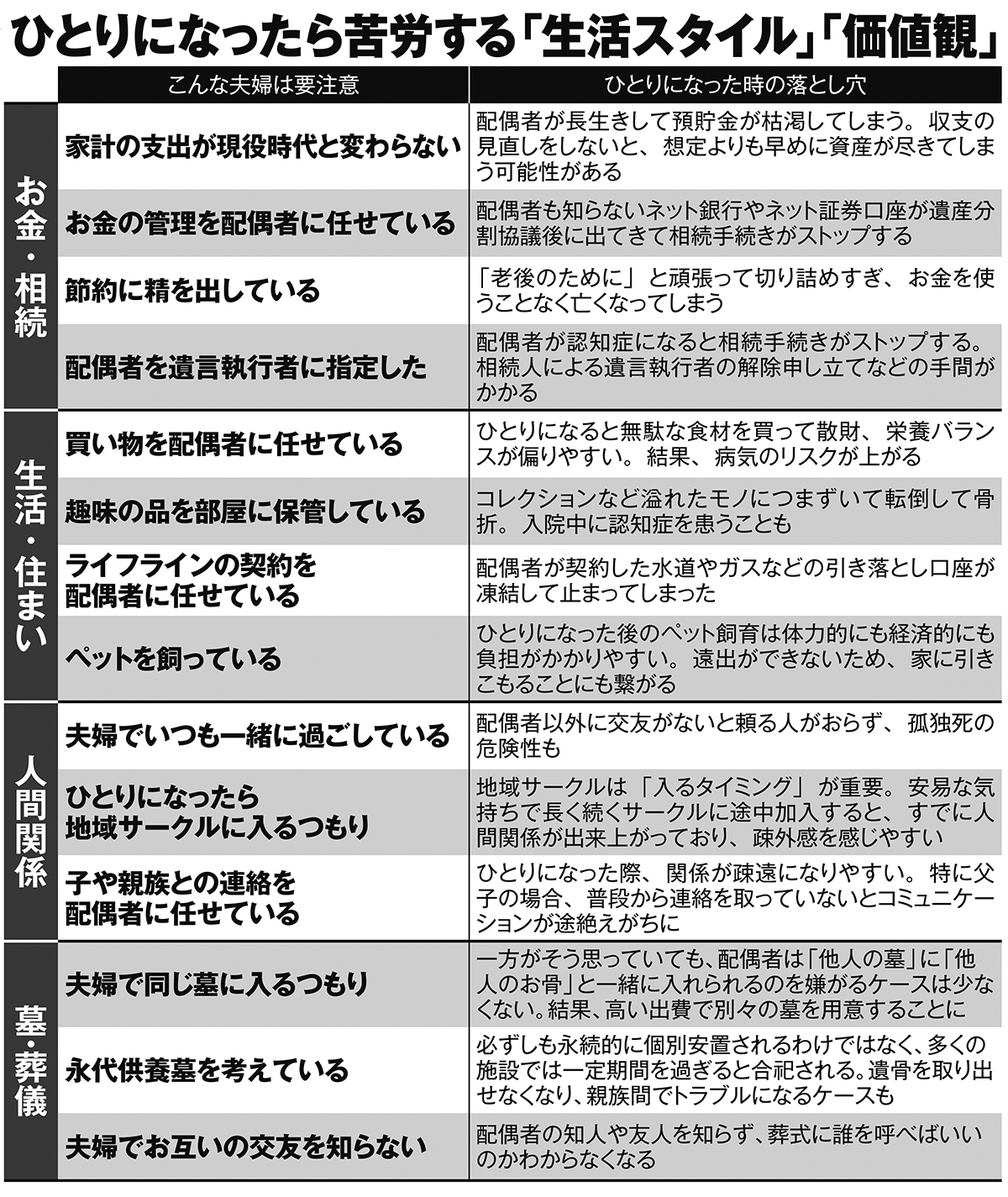

ひとりになったら苦労する「生活スタイル」「価値観」

行政書士でファイナンシャルプランナーの明石久美氏が語る。

「厚生年金に25年以上加入していた人が亡くなると、配偶者は遺族年金を受給できます。受給額は故人が受給していた額の4分の3程度だと漠然と思っている人が多いのですが、遺族厚生年金の対象となるのは年金全額ではなく、厚生年金の報酬比例部分の4分の3です。年金月額が約7万円の人のケースでは、年金受給額は12万円程度になります。厚生年金の報酬比例部分は毎年送られてくる『ねんきん定期便』で確認できるので、まずは生前のうちに確認することが大切です」

こうしたルールを知り、夫婦の資産をあらかじめ「見える化」しておく必要がある。