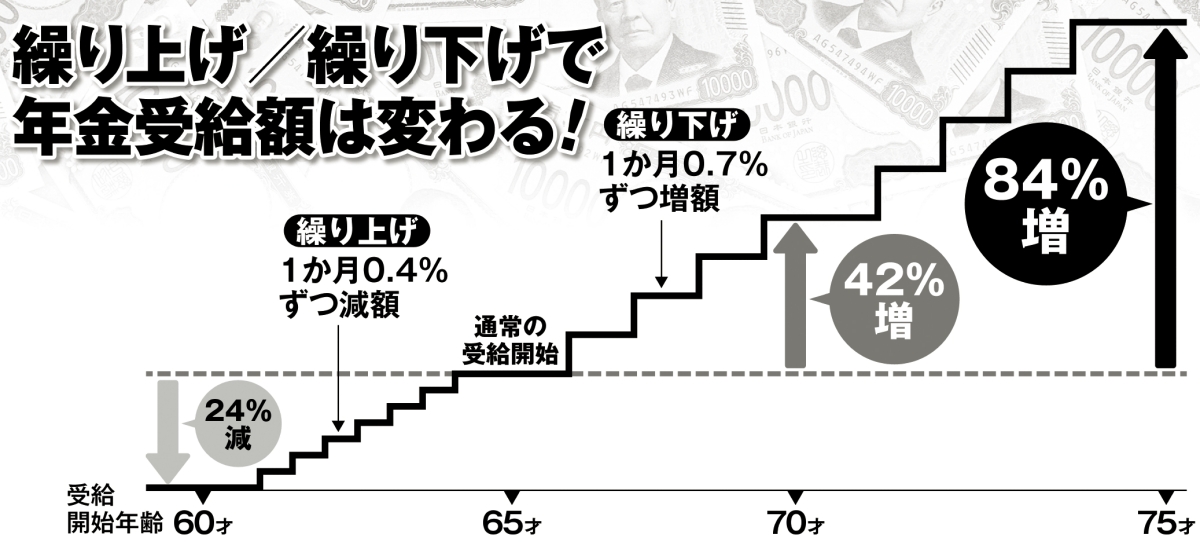

繰り上げ/繰り下げで年金受給額は変わる

投資信託でいざというときの備え

iDeCoや新NISAなどでの老後資金づくりはもともとしていた岸さんだが、難病を発症したことで、「保険」での備えの重要性を痛感したという。

「高額療養費制度でカバーされるとはいえ、病棟の個室代などは対象外。最初は半年近く入院したので、保険に入っていなかったらと思うとゾッとします。

いま、公的年金がこれだけ少ないのだから、どんな人でも資産運用はしておくべきだと強く感じました。難しく考える必要はなく、『eMAXIS Slim全世界株式(オール・カントリー)』などの人気の投資信託に、毎月出せる金額を入れておくだけでいい。それだけで、いざというときの備えになるはずです」

誰しも、健康なうちは老後のことはおろか、病気のことを考えることもほとんどないだろう。

「病気になってから“人生は残り何年”と意識するようになりました。いま元気な人でも、明日事故で急死したり、心筋梗塞や脳梗塞などの大きな急病に見舞われることはある。

だからといって、誰もが65才から年金を受け取るべきだとは思いません。それでも、家族のために、『老後どれくらいの収入が期待できるか』『自分が長生きできそうかどうか』『家族のために今後どれだけお金が必要か』の3つを真剣に考えて、受給開始のタイミングを決めてほしい」

※女性セブン2026年3月19日号