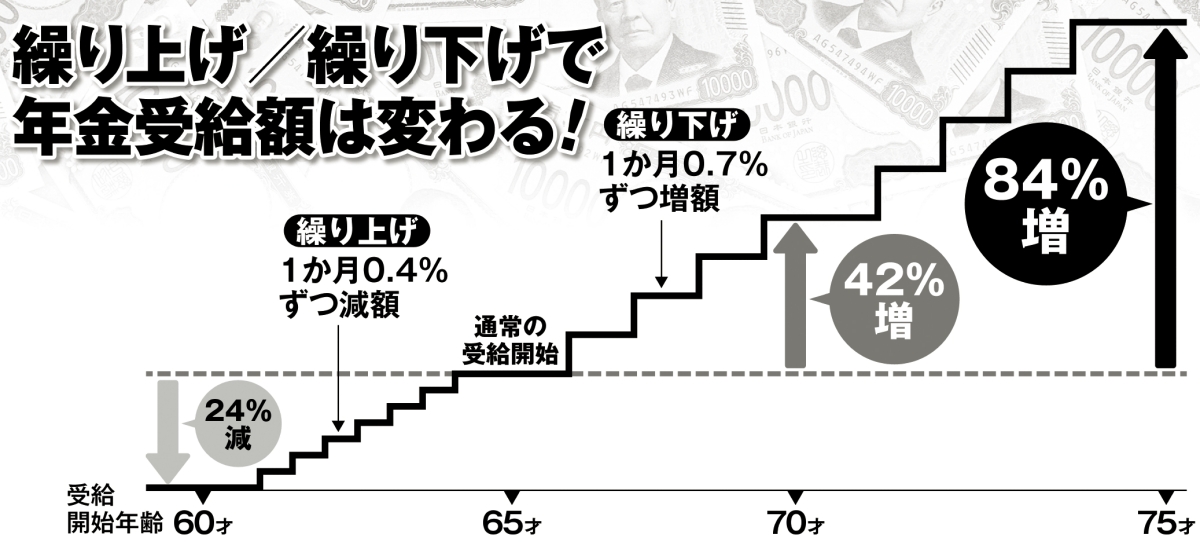

繰り上げ/繰り下げで年金受給額は変わる

夫婦2人の公的年金だけで暮らしていくのは厳しい

現在、自分の仕事を法人化して「ひとり社長」をしている三原さんは、公的年金にプラスするため、企業型DC(企業型確定拠出年金)と新NISAで老後資金づくりを進めている。

「新NISAはつみたて投資枠で日本株式のアクティブ型投資信託に、成長投資枠では個別に高配当銘柄に投資し、少しでも老後資金の足しになればと思って運用しています。

そもそも、65才以降は夫婦2人の公的年金だけで暮らしていくのは厳しいので、新NISAの配当金も合わせて、この先10~15年後の健康寿命まで、ちゃんと人生を楽しむことにお金を使いたい。最近は着物がマイブームなのですが、おそらくあと10年くらいで、自分で着つけができなくなってくるかもしれない。それまでだと考えれば、少しくらい自分の好きなものにお金を使ってもいいと思える。足りなくなったら、つみたて投資枠の投資信託から引き出していくつもりです」

個人年金保険は、毎年60万円を10年間受け取るタイプに加入している三原さんだが、2年前の夫の定年退職を機に、受取期間を10年間から5年間に短縮した。

「当面の生活のためです。総額は100万円減ってしまいますが、ライフプランに合わせた必要な選択だったと思います」

三原さんは年金を優先的に生活費に回すつもりだ。一方、資産運用で備えているお金はもしものために運用を続けると話す。

「生活費のベースは公的年金で固め、運用しているお金はできるだけ長く置いておき、少しでも増やします。将来的に医療や介護の費用がかかるし、もし施設に入居するとなったら、まとまったお金が出ていきますから。私は老後も、資産を計画的に残しながら暮らしていきたいと考えています」

※女性セブン2026年3月19日号