「在職老齢年金」の制度変更をフル活用したい(イメージ)

中東危機の悪化により、未曾有の物価高が日本を襲おうとしている。家計を守るために、夫婦で何ができるのか。必要なのは大鉈を振るう支出カットでも、大儲けを狙う博打でもない。ひとつひとつは簡単にできる細かな見直しによって、暮らしの収支を大きく改善できるチャンスがある──。

4月から年金額は基礎年金(国民年金)が1.9%、厚生年金が2.0%の引き上げとなるが、実際には「実質減」だ。年金博士こと社会保険労務士の北村庄吾氏が言う。

「前年度の物価上昇率は3.2%ですが、物価より年金の増額を抑えるマクロ経済スライドの制度によって実質減となる。生活が苦しくなるので年金受給者も働き続ける選択肢が有力になります」(北村氏・以下同)

そこで重要な“新ルール”が4月にスタートする。「在職老齢年金」をめぐる制度変更だ。働きながら年金を受け取る人は「給料+年金(厚生年金の報酬比例部分)」が一定額を超えると年金がカットされる。これまで65歳以上は合計51万円を超えると超過分の半額にあたる年金がカットされたが、4月以降は基準額が合計65万円となる。

「年金月額10万円で給料が月45万円の人は、年金が月2万円もカットされていたのが、新ルールでは満額を受け取れます。もちろん、60代後半で月50万円近く稼げる人は限られるが、年金カットへの不安から“働き控え”をする人が多かったところ、安心してしっかり働ける環境に変わるのは大きいです」

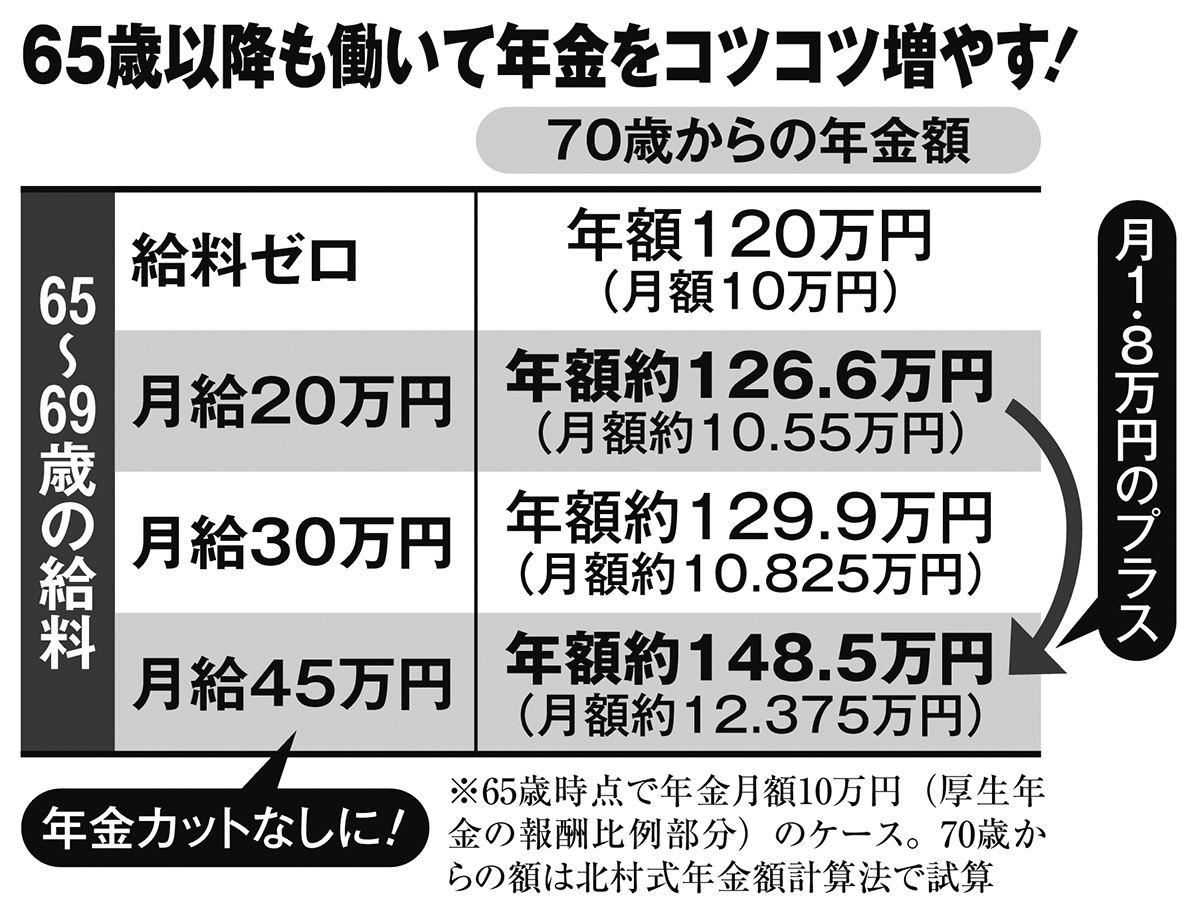

65歳以降も働いて年金をコツコツ増やす

働き控えを解消すると、年金額も少しずつ増やせるのがポイントだ。

「65歳以降も厚生年金に加入しながら働くと『在職定時改定』により、毎年10月に年金が自動増額されます。『北村式年金額計算法』(※「加入期間の平均年収(100万の位)×加入年数×5500円」で試算)のおおまかな試算では、給料が月10万円増えると、1年で年金は年額約6600円のプラスになる。5年働き続ければ年額約3万3000円増(月額約2750円増)となり、収入や働く期間を延ばせばもっと増やせます」

専業主婦だった妻が月10万円のパートで厚生年金に加入しても同様の効果だ。別掲図の通り65歳以降の月給が20万円か45万円かで、70歳時の年金は年額約22万円(月額約1.8万円)の差が出る。

「年金は守るものではなく、育てるものに変わった。受給開始年齢である65歳からが本当のスタートと考えることが重要です。まずは月5万~10万円の収入アップを現実的な目標にしましょう」

※週刊ポスト2026年4月10日号