ずっと専業主婦で厚生年金に加入したことがない

「専業主婦」なら追納で「マイナスをゼロに戻す」

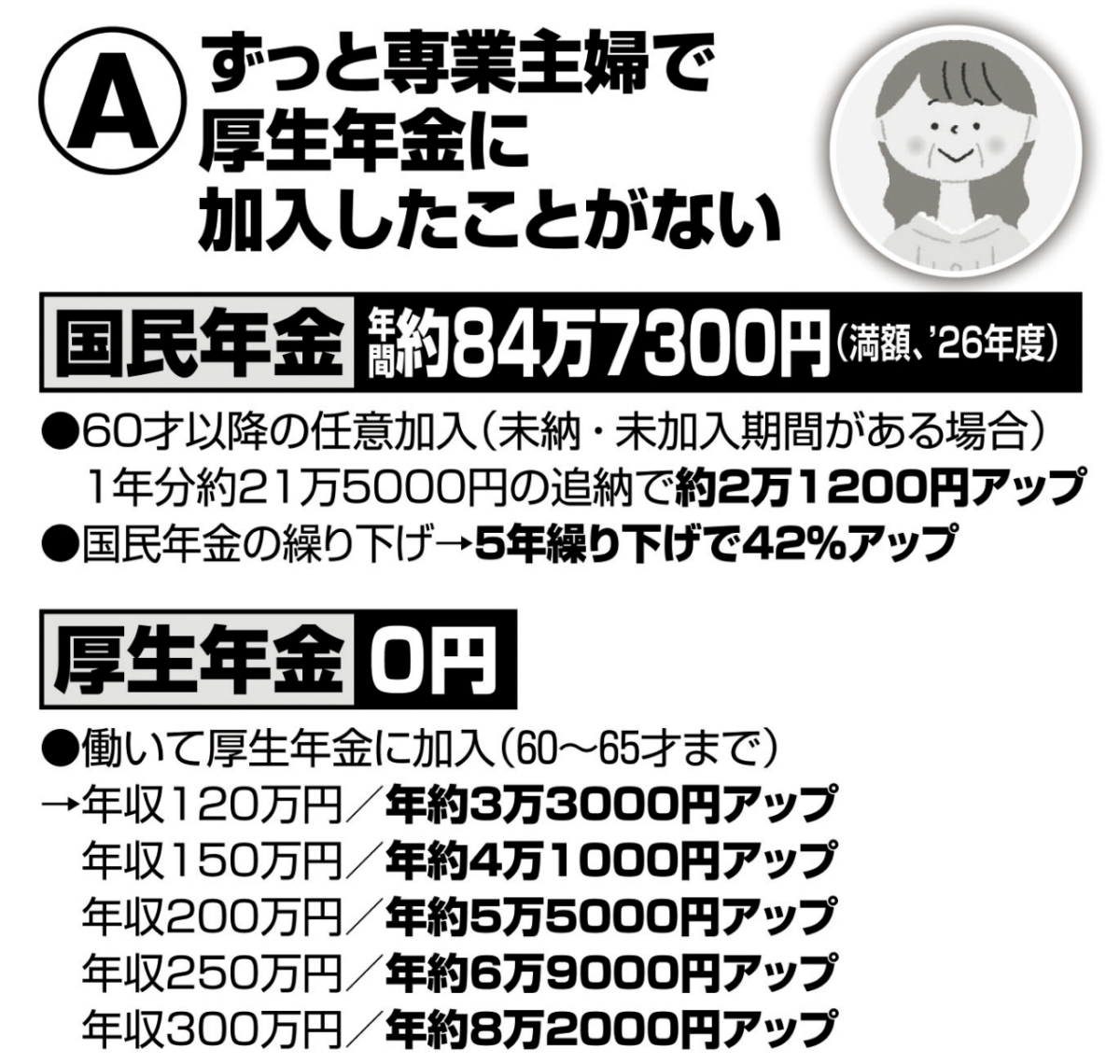

一度も会社員になることなく専業主婦として家庭を支えてきた人は、厚生年金はゼロ。国民年金だけを受け取ることになる。夫の扶養に入っていれば、年金保険料を納める必要もない。

この場合、将来の年金額を増やすにはまず「未加入期間」「未納分」を埋めるのが第一だ。60才以降でも、国民年金に任意加入すれば、受給額を満額に近づけることができる。満額は年約84万7300円(2026年度の金額、月額は7万608円)だ。

また、年金保険料の納付猶予や、学生時代の納付特例などを利用していた場合は「追納」できる。社会保険労務士の井戸美枝さんが言う。

「10年以内であればさかのぼって納付することができます。保険料は1か月約1万7000円と利息相当加算です。1年間追納すると国民年金に2万1200円上乗せされるので、国民年金を10年以上受け取れば、追納分の元が取れるしくみになっています」

未加入期間と未納分の穴を埋めて「マイナス」を「ゼロ」に戻したら、次はさらに増やしていく。国民年金も厚生年金と同じで「繰り下げ」を選べば1か月受給を遅らせるごとに、受給額が0.7%ずつ増えていく。プレ定年専門ファイナンシャルプランナーの三原由紀さんが説明する。

「5年繰り下げて70才から受け取ると、受給額は42%の増額です。満額の国民年金なら、繰り下げるだけで年額120万円近く受け取れることになります」

次のページ:iDeCoで運用しながら国民年金を繰り下げる選択肢