「返済額軽減型」の繰り上げ返済を検討する

では、Aさんのようなケースはどうするのが正解か。生活を切り詰め、足りない分は貯蓄を切り崩すしかないのでしょうか。まず、Aさんに取り組んでほしいのは、無理な節約ではなく、固定費の削減を中心とした支出の圧縮です。その手段として私が提案したのは、「返済額軽減型」の繰り上げ返済でした。

住宅ローンの繰り上げ返済には大きく2種類あり、一つは毎月返済額を変えずに返済期間を短縮する「期間短縮型」、もう一つは、返済期間は変えずに毎月の返済額を軽減する「返済額軽減型」です。

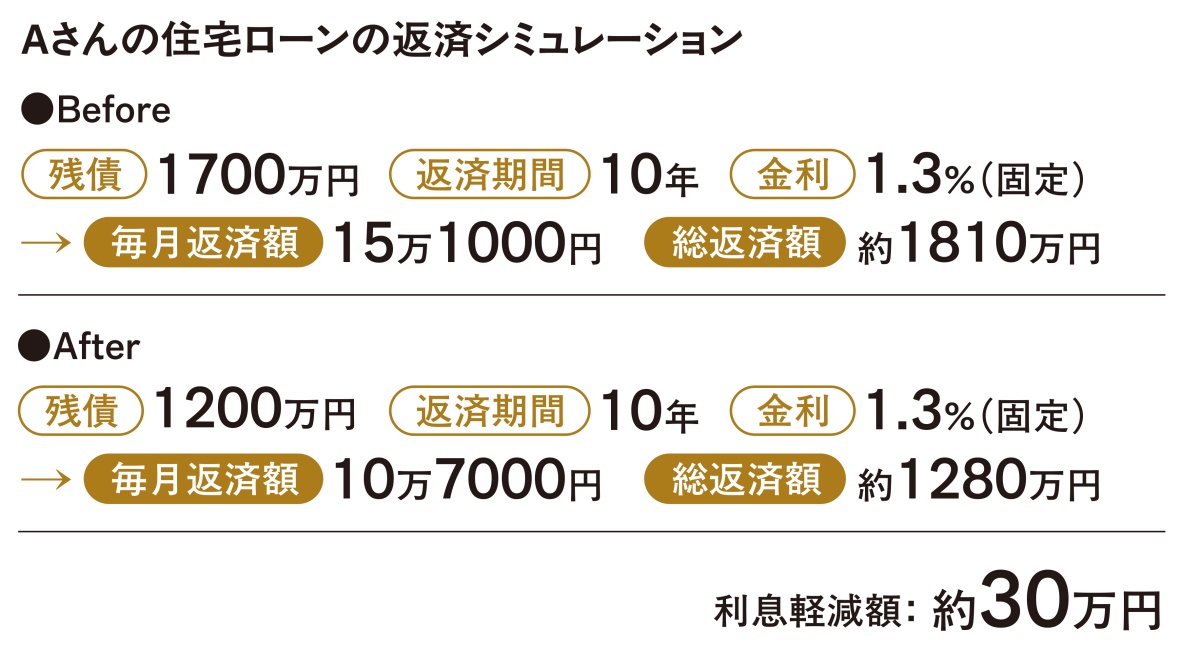

Aさんの場合、貯蓄から500万円を捻出し、全額を返済額軽減型の繰り上げ返済に充当しました。その結果、毎月の返済額は11万円弱になり、ほかの固定費の削減と合わせ収支が黒字化しました(別図参照)。

Aさんの住宅ローンの返済シミュレーション

貯蓄は約1700万円となり、老後資金として十分とはいえないものの、不測の事態に備えられる金額です。家計の黒字が継続し、貯蓄が増えれば、老後資金も増やせます。

すぐに使わない金額をリスクの少ない投資に回すのもよいでしょう。こうして老後資金がまた増えれば、収入が年金だけになった時点で、一括返済を選択する手もあります。

次のページ:低金利でお金を再調達するのはほぼ不可能