今後の大きな出費の予定などによって最適な保険は異なる

まとまったお金を受け取るか、支払う保険料の安さで選ぶか、迷うところだが、横川さんによれば、選び方の基準は「子供の有無と年齢」だという。

「まだ独立していない子供がいるなら、定期保険と収入保障保険を“併用”してもいいでしょう。もしものことがあっても、学費などの大きな出費は定期保険で、日々の生活費や遺族年金で不足する分は収入保障保険で賄える。定期保険だけだと保険料が高くなるし、収入保障保険だけでは大きな出費があったときに心もとないので、両建てで備えておくのが堅実です」(同)

一方、ファイナンシャルプランナーの長尾義弘さんはこうアドバイスする。

「子供1人を育て上げるのに必要な資金は約3000万円ほどだとされます。子供がいても、充分な貯蓄があれば保険に入る必要はありません」

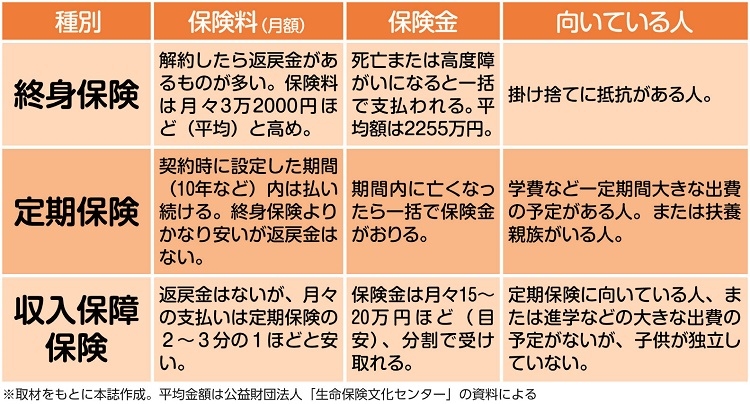

いずれも掛け捨てで、加入期間が長いほど支払う保険料の総額も多くなるため、子供が独立したらすぐに解約するのがベストだろう。

※女性セブン2020年5月21・28日号