長生きする女性にとって有利か

主婦の中には、厚生年金に加入し、これまで納めずに済んでいた保険料を支払うことになり「手取りが減る」ことを心配する人もいるだろう。

「たしかに厚生年金に入ると、厚生年金保険料や健康保険料といった社会保険料の自己負担が増え、約15%は天引きされます。たとえばパート収入が月12万円なら1万8000円の負担増だから結構痛い」

ただ、女性の場合、平均寿命(約87才)まで生きれば、厚生年金の受給総額が保険料負担をほぼ上回ることになる。つまり、元は取れるのだ。目先の保険料負担を避けるために厚生年金加入を避けるのは得策といえない。

「所得税の面ではむしろ得になる。所得税は社会保険料を引いた後の所得金額に課税されるので、その分減ります。社会保険料が増えても、保険料は所得控除になるので、税制面では有利になります」

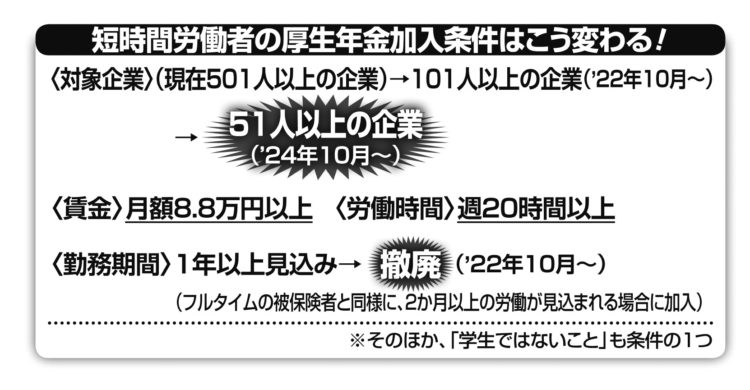

短時間労働者の厚生年金加入条件はこう変わる

昨年、「老後資金2000万円不足」問題が浮上し、新型コロナによる家計の困窮が重なってきたことで老後不安は募るばかり。老後資金確保のために民間保険で個人年金に加入しようとする人も増えている。しかし、北村さんは「待った」をかける。

「民間の個人年金は受け取るタイプが一定期間に限られるものがほとんど。一方、厚生年金のような公的年金は、死ぬまで受け取れる終身年金で、長生きすればするほど得します。また、民間保険で個人年金に加入しても、生命保険料控除は最大でも年間4万円。対して、厚生年金保険料は全額所得控除されます。たとえば月12万円の収入なら、年間で約13万円が控除されます。老後資金を備えるのに、どちらが得かは明らかです」

年金制度改革といえば、国民の負担が増して将来受け取る年金が減る“改悪”がつきものだが、どうやら今回だけは少し違っているようだ。

「年金受給額も増やせて、保険料も全額所得控除なのだから、長生きする女性にとってこんな有利な話はない。週20時間に足りないくらいで働いている人は、ぜひ働く時間を増やして要件を満たすようにしてほしい」

新たな制度で変わるお得なポイントを知って、少しでも豊かな老後につなげたい。

※女性セブン2020年7月16日号