年収別 厚生年金の保険料納付額と受給額

60代以降の夫婦にとって生活の柱となる「年金」。妻が専業主婦というケースも珍しくないが、妻にパート収入がある場合、年金を増やすチャンスがあるのだ。ポイントとなるのは「厚生年金の適用拡大」の流れだ。「年金博士」こと社会保険労務士の北村庄吾氏がいう。

「政府は段階的に厚生年金の適用対象を拡大してきました。2016年には従業員が500人を超える事業所で労働時間が週20時間以上、賃金が月8万8000円以上などの要件に当てはまるパート従業員は厚生年金に加入させるように改正。

今後はさらに適用を拡大し、2022年に従業員101人、2024年からは従業員51人以上の事業所で賃金、労働時間などが先に述べた要件に当てはまるパート従業員は、厚生年金への加入が義務づけられます。

毎月の収入から年金保険料が天引きされるようになるので、この制度変更を嫌がる人も多いが、むしろ年金を増やすチャンスと考えたほうがいいと思います」(北村氏)

これまで、会社員の夫に扶養される第3号被保険者の妻は、パートに出る場合も、“ギリギリ厚生年金に加入しない水準で、保険料を払わない働き方”をするのが賢明だとされてきた。しかし、国は第3号被保険者をどんどん減らそうとする意図を鮮明にして、基準を少しずつ厳しくしているわけだ。

であれば、今後はむしろ、“パートで多く稼ぎ、将来の年金額を増やす”という選択肢も有力になってくる。

「パート妻が第3号被保険者に残ることと厚生年金加入のどちらを選択するかは、保険料の支払い額や年金受給額をトータルで見て考える必要があります」(北村氏)

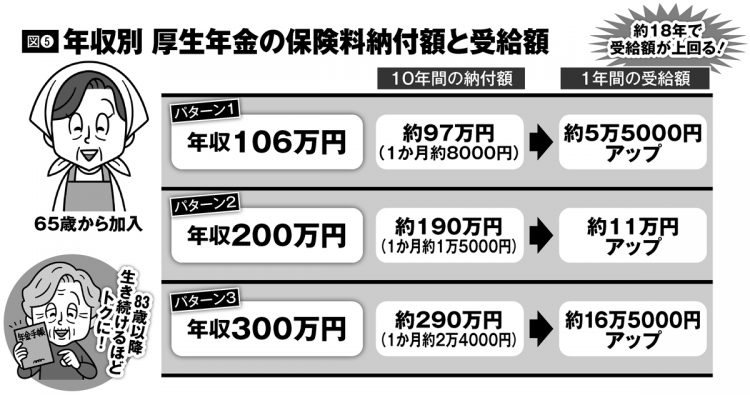

月収8万8000円(年収106万円)のパート妻が厚生年金に加入して10年間働くケースを試算してみる。

この場合、妻の月額の厚生年金保険料は約8000円になる。その他に健康保険料(月4329円)や介護保険料(月792円)、雇用保険料(月264円)などを自分の給料から払うと、月の手取りは約7万4500円になる。

「厚生年金のおおよその受給額を計算式(5500円×年収の百の位×加入年数)で試算すると、この場合は年金が年約5万5000円増えることになります。一方で、10年間働いた場合の厚生年金保険料はトータルで約97万円になります。およそ18年、年金を受給すれば元が取れる計算になります」(北村氏)

妻が55~65歳まで働く場合、支払った保険料を厚生年金の受給額が上回るのは83歳になる。女性の平均寿命は87歳なので、十分検討に値する選択肢と言えよう。別掲図5のように、パート収入を増やせば増やすほど、将来の年金額は上がる。