専門家が選んだ「いまつみたてNISAで始めやすい5商品」

肝は「途中でやめない」こと

始めるには口座開設が必要だ。つみたてNISAの口座は銀行でも証券会社でも開設できる。証券会社で口座を開設する場合、「一般口座」「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」の3つがある。一般口座は自分で税金を計算して確定申告する必要があるので、初心者は確定申告の手続きが必要ない「特定口座(源泉徴収あり)」を選ぶのが無難だ。

注意したいのは、すでに「一般NISA」の口座を持っている可能性があることだ。

「2014年に『一般NISA』が始まった時、金融機関で勧められるまま口座を開き、そのままにしている人が意外と多い。すでに『一般』に加入している人は、金融機関に『つみたてNISAに切り替えたい』と申し出る必要があります。年単位でしか変更できないので、年末までに確認するべきでしょう」(山中氏)

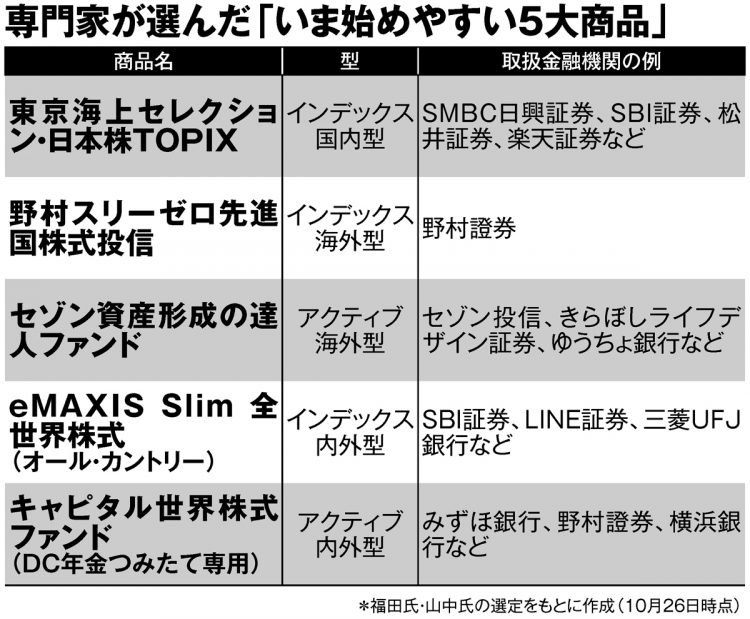

口座を開設したら、次は投資先を選ぶ。つみたてNISAの対象商品は、株価指数に連動する「インデックス型」と、運用会社が独自に運用する「アクティブ型」に大別される。

「一般的にインデックス型は少額を市場全体に投資するタイプ、アクティブ型は多少のリスクをとっても利益を追求するタイプです。初心者はリスクの少ないインデックス型から始めるのもよいでしょう。『毎月インデックスを1万5000円、アクティブを5000円』などと分散投資するのも効果的です。また長期投資が前提のため、信託報酬の少ない商品を選ぶことも大切です」(同前)

信託報酬とは投資信託の運用にかかるいわば手数料。20年間の保有で、手数料だけで純利益に20%以上の差が出る場合があるので注意が必要だ。福田氏は「全世界株」という商品に注目する。

「各国の上場企業は個別にみれば赤字の会社もありますが、全体を見ると毎年黒字です。世界中の株式に分散投資する『全世界株』は毎年黒字の会社の株のようなもので、年単位で黒字額の差はあれど、長期的にみれば株価は上昇していきます」

つみたてNISAが始まる前の2010年から長期の積立投資を継続している71歳男性が語る。

「定年退職した11年前に息子に勧められ、インデックス投資を始めました。国内と海外の商品をそれぞれ2.5万円ずつ、合計5万円を毎月自動引き落としで投資することに。“もうなるようになれ”と腹を決めてほったらかしていたら、これまでの660万の投資に対して資産が990万円以上になっていました。平均すると年間30万円ペースで儲かっていることになります」